爱尔眼科(300015)

事件: 公司发布2023 年半年报, 2023H1 公司实现收入 102.52 亿元,同比增长 26.45%; 归母净利润为 17.12 亿元,同比增长 32.61%; 扣非归母净利润 17.59 亿元,同比增长 27.23%。 2023Q2 公司实现收入 52.31 亿元(+32.81%),归母净利润 9.31 亿元(+36.82%),扣非归母净利润 10.07亿元(+32.57%)。

点评:

2023H1 业绩增长 32.6%符合预期。 公司实现经营业绩增长的主要原因有:眼科医学的持续科普宣教,居民眼健康意识逐步增强;同步国际前沿推动医疗技术不断进步,治疗手段、创新产品不断丰富;国家近视防控战略、防盲治盲等政策推进实施;公司品牌影响力持续提升;经营规模和人才队伍不断扩大等。

消费眼科业务稳健增长,白内障等眼病维持快速增长。 2023H1 公司屈光业务实现收入 40.28 亿元(+17.1%), 毛利率为 57.7%(+0.03pct),视光业务收入 23 亿元(+30.5%),毛利率为 55.24%(+1.55pct),白内障业务收入 16.74 亿元(+60.28%),毛利率为 37.48%(+1.6pct),眼前段业务收入 8.7 亿元(+27.9%),毛利率为 40.86%(+0.57pct),眼后段业务收入 6.85 亿元(+31.82%),毛利率为 30.79%(+0.73pct)。

门诊量及手术量超 30%高速增长。 2023H1 公司境内拥有 229 家医院,168 家门诊部,海外拥有 124 家眼科中心及诊所。 2023H1 公司门诊量为 726.95 万人次,同比增长 31.19%, 手术量 60.48 万人次,同比增长 36.61%。 2023H1 公司前十大医院收入合计 18.64 亿元,同比增长15.68%,净利润 5.04 亿元,同比增长 10.42%,保持稳健增长趋势。

盈利能力稳健中略有提升。 2023H1 公司毛利率为 49.46%(+0.14pct),净利率为 18.87%(+1.27pct)。 2023H1 公司销售费用率、管理费用率、财务费用率分别为 10.22%、 12.94%、 0.07%,同比+0.52pct、 -0.74pct、0.09pct。

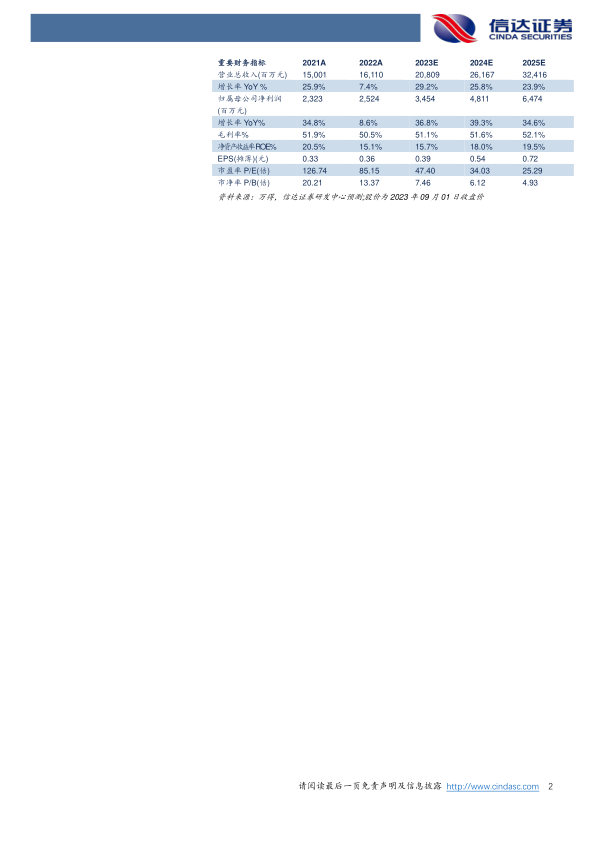

盈利预测与投资评级: 我们预计公司 2023-2025 年营收分别为 208.09、261.67、 324.16 亿元,同比增长 29.2%、 25.8%、 23.9%,归母净利润分别为 34.54、 48.11、 64.74 亿元,同比增长 36.8%、 39.3%、 34.6%,对应 PE 分别为 47.4、 34.03、 25.29 倍,考虑公司分级连锁模式的成功及眼科疾病市场需求持续增长,维持“买入” 评级。

风险因素: 医疗风险、人力资源风险、商誉减值风险。

微信扫一扫-立即使用

微信扫一扫-立即使用