爱尔眼科(300015)

投资要点:

事件:公司发布了2023年报及2024年一季报。2023年,公司实现营业总收入203.67亿元,同比增长26.43%;实现归母净利润33.59亿元,同比增长33.07%2024年一季度,公司实现营业总收入51.96亿元,同比增长3.5%;实现归母净利润8.99亿元,同比增长15.16%。业绩符合预期。

点评:

核心业务保持较快增长。2023年,公司实现门诊量1510.64万人次,同比增长34.26%;手术量118.37万例,同比增长35.95%。分业务来看,2023年,公司屈光、白内障、眼前段、眼后段、视光服务、其他项目分别实现收入74.31亿元、33.27亿元、17.91亿元、13.86亿元、49.6亿元和14.18亿元,分别同比增长17.27%、55.24%、33.74%、31.31%、31.25%和0.17%。公司2023年业绩保持稳增主要得益于公司品牌影响力持续提升,经营规模不断扩大,诊疗需求回升等因素。

境内各地区收入均实现较快正增长。2023年,公司在境内华中、东北、西南、华东、华北、华南和西北地区分别实现营收55.28亿元、17.94亿元、25.85亿元、31.14亿元、15.65亿元、25.97亿元和8.71亿元,分别同比增长16.73%、35.13%、28.97%、34.92%、33.87%、21.87%和74.71%境外地区实现营收23.12亿元,同比增长19.5%;其中在美国营业收入同比下降16.85%,主要受通胀影响;在欧洲和东南亚收入分别同比增长21.97%和19.66%。

盈利能力持续回升。2023年,公司毛利率、净利率分别同比提升0.33个百分点和1.26个百分点,分别达到50.79%和17.95%。2024年一季度,公司毛利率和净利率分别同比提升0.8个百分点和0.77个百分点,分别达到48.29%和18.71%。毛利率持续提升主要得益于核心项目毛利率保持上升,净利率提升主要得益于毛利率提升、控费等因素。

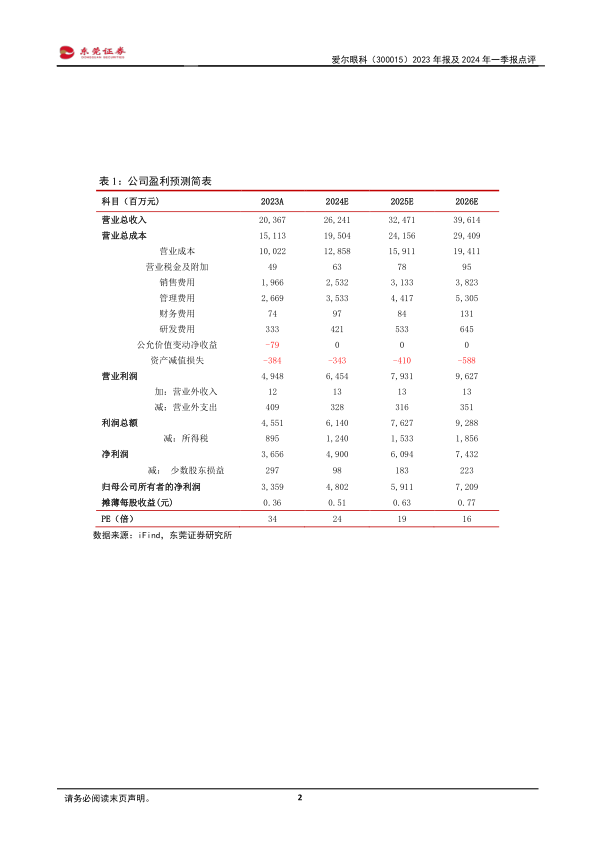

投资建议:公司持续整合全球资源,不断完善分级连锁网络和提高诊疗能力,进一步巩固规模及平台优势。预计公司2024-2025年的每股收益分别为0.51元、0.63元,当前股价对应PE分别为24倍、19倍,维持对公司的“买入”评级。

风险提示:行业政策风险、医疗事故、人才流失、扩张不及预期、商誉减值等风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用