中心思想

本报告的核心观点如下:

- 定增助力,产业链一体化战略深化: 富祥股份拟通过定增募资,用于高效培南类抗生素和那韦中间体项目,这将有助于公司拓展下游产品线、扩大品类,并深化产业链一体化战略。

- 业绩增长潜力巨大: 预计公司2020年业绩有望实现强劲增长,主要受益于高端抗生素需求的提升、核心产品价格的强势以及体系升级和一体化带来的盈利能力提升。

- 维持“买入”评级: 看好公司在高端抗生素领域的深耕和全球医药巨头的合作机会,以及积极拓展制剂领域带来的增量,维持“买入”评级。

主要内容

公司公告定增预案

公司拟非公开发行募资不超过10.64亿元,用于高效培南类抗生素建设项目和年产616吨那韦中间体项目,发行价格为20.75元,发行对象为六名特定投资者。

拓下游、扩品类,公司一体化战略持续推进

- 培南类市场潜力巨大: 我国“培南类”市场规模持续增长,公司是国内美罗培南产业链最全的企业之一。

- 产业链延伸与品类扩张: 通过项目实施,公司将加快实现产业链优化升级,完善从医药中间体、原料药到制剂生产垂直一体化的战略,并实现向病毒类中间体的品类扩张。

- 引入战略投资者: 有利于公司充分对接医药产业资源,实现上下游互动,把握机遇,提升公司综合竞争力。

2020年业绩有望实现强劲增长,体系升级、一体化带动公司发展新篇章

- 一季度业绩预增: 公司2020年一季度业绩预增50%-70%,实现强劲增长,订单饱满。

- 高端抗生素需求提升: 在全球疫情持续发展的背景下,或将进一步推动全球对高端抗生素的联用需求,带动公司相关产品销量进一步提升。

- 产品量价齐升: 公司核心产品价格有望保持强势,代表性品种培南类产品(4AA等)的下游制剂市场每年保持两位数的快速增长,4-AA产品有望实现量价齐升。

- 体系升级与一体化: 公司积极推动体系升级和一体化,无菌原料药相较公司现有产品附加值更高,有望进一步提升公司盈利能力,同时也利于公司估值的提升。

- 拓展规范市场大客户: 公司重点着眼于规范市场的开拓,积极拓展辉瑞、默克公司等规范市场大客户,公司无菌产品的落地有望打开进入美国医药巨头供应链体系的大门,为中长期发展奠定坚实基础。

看好公司未来发展,维持“买入”评级

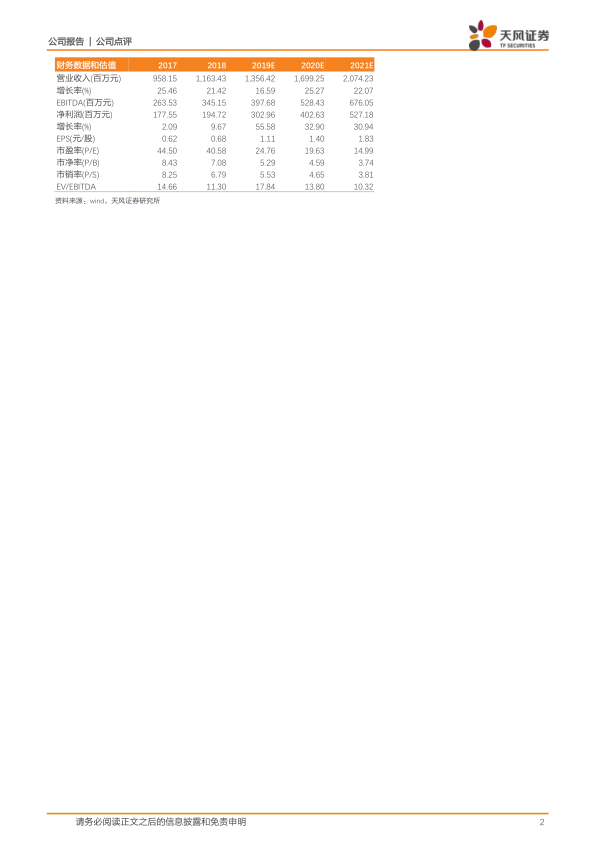

预计公司2019-2021年EPS分别为1.11、1.40及1.83元,对应PE分别为25、20及15倍。公司开启定增拓培南下游、扩品类,公司深耕高端抗生素领域,不断拓展全球医药巨头合作机会。同时公司积极拓展制剂领域,为未来贡献增量并提升估值。公司部分核心产品有望实现量价齐升,有望推动公司业绩实现快速增长,我们看好公司的发展,维持买入评级。

风险提示

定增进展低于预期,上游原材料价格上涨超过预期;市场竞争激烈,公司产品销量及价格表现低于预期;环保事故风险;人民币升值汇率风险,新冠疫情对产品销售拉动效果低于预期。

总结

本报告对富祥股份进行了深入分析,认为公司通过定增将进一步拓展下游、扩大品类,深化产业链一体化战略。受益于高端抗生素需求的提升和自身体系升级,公司2020年业绩有望实现强劲增长。维持“买入”评级,但同时也提示了定增进展、原材料价格、市场竞争、环保事故、汇率波动和疫情影响等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用