中心思想

本报告对富祥药业2020年半年度报告进行了深入分析,核心观点如下:

-

业绩增长强劲: 公司上半年营收和净利润均实现显著增长,盈利能力进一步提升,运营质量优秀,全年有望延续高增长态势。

-

战略布局深化: 公司继续推进定增项目,旨在拓展下游产业链、扩充产品品类,并积极布局制剂业务,向抗感染综合提供商龙头目标迈进。

-

未来发展潜力: 公司无菌产品生产能力有望达成,产品高标准有望受益于注射剂一致性评价,看好公司未来发展,维持“买入”评级。

主要内容

上半年业绩高增长

-

营收与利润双增长: 2020年上半年,富祥药业实现营业收入8.16亿元,同比增长37.82%;归母净利润2.19亿元,同比增长92%;扣非后归母净利润2.08亿元,同比增长95.77%。经营净现金流2.09亿元,同比增长136.67%,显示出良好的经营质量。

盈利能力进一步提升,运营质量优秀

-

毛利率显著提升: 上半年公司整体毛利率达到44.21%,同比提升超过4个百分点,盈利能力显著提升。

-

分板块业务分析:

- 原料药收入3.18亿元,同比增长34.36%,毛利率提升8.33个百分点至51.78%。

- 中间体收入4.94亿元,同比增长40.76%,毛利率提升2.29个百分点至39.10%。

- 制剂业务收入337万元,同比下降34%,毛利率下滑3.04个百分点至80.35%。

-

产品价格稳定: 公司主要产品价格有望保持稳定,部分产品如各类培南中间体市场供应较紧张,4-AA产品未来价格或将震荡向上,有望进一步提升公司盈利能力。

继续推进定增拓下游,扩品类,制剂业务新进展

-

定增项目深化产业链布局: 公司继续推进10.64亿元定增项目,用于富祥生物医药项目(高效培南类抗生素建设项目)和年产616吨那韦中间体、900吨巴坦中间体项目,旨在加快实现产业链优化升级,完善从医药中间体、原料药到制剂生产垂直一体化的战略。

-

品类扩张与制剂业务突破: 通过那韦类中间体项目的实施,公司将在现有巴坦、培南产业等抗生素产业链布局的基础上,实现病毒类中间体的品类扩张。阿加曲班获得批准,标志着公司在制剂领域的经营尝试获得了新的进展。

无菌产品生产能力有望达成,产品高标准有望受益于注射剂一致性评价

-

无菌产品体系升级: 公司相关的酶抑制剂无菌粉及混粉项目有望在2020年内达到生产条件,标志着产品体系的升级。

-

规范市场拓展: 公司重点着眼于规范市场的开拓,积极拓展辉瑞、默克公司等规范市场大客户,公司无菌产品的落地有望打开进入美国医药巨头供应链体系的大门。

-

一致性评价优势: 公司药品质量标准高,他唑巴坦原料药、舒巴坦产品、哌拉西林原料药以“零缺陷”的结论通过了FDA认证现场检查;舒巴坦酸和舒巴坦钠通过日本PMDA的GMP符合性调查(即日本PMDA认证)。

盈利预测与投资评级

-

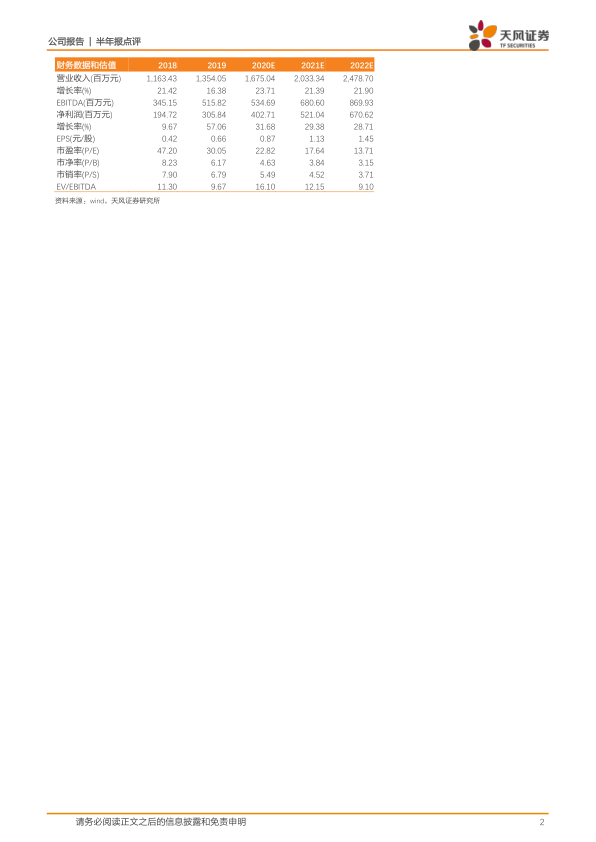

盈利预测: 预计公司2020-2022年EPS分别为0.87、1.13及1.45元,对应PE分别为23、18及14倍。

-

投资评级: 维持“买入”评级。

总结

富祥药业2020年上半年业绩表现亮眼,营收和利润均实现大幅增长,盈利能力和运营质量持续提升。公司通过推进定增项目,积极拓展下游产业链和产品品类,并在制剂业务方面取得新进展。同时,公司无菌产品生产能力有望达成,有望受益于注射剂一致性评价。综合来看,富祥药业未来发展潜力巨大,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用