富祥药业(300497)

投资要点

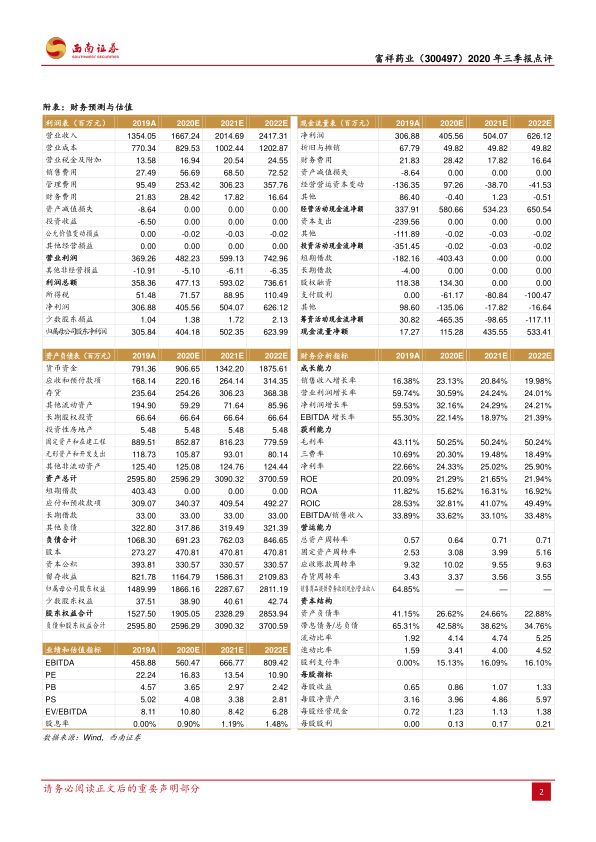

事件:公司发布 2020 年三季报,2020Q1-Q3 实现营业收入 11.1 亿元,同比增长 14.7%;实现归母净利润 2.9 亿元,同比增长 35.9%;扣非净利润 2.6 亿元,同比增长 26.4%。业绩表现良好,整体符合预期。

Q3 受下游消化库存影响,四季度有望恢复增长。Q3 单季度实现收入 2.9 亿元,同比增长-21.9%,实现归母净利润 7400 万元,同比增长-27%,扣非净利润 5600万元,同比增长-45.3%。公司去年三季度因历史性因素基数较高,今年三季度进行停产检修,表观业绩受到影响;此外今年上半年疫情期间下游制剂厂商为保障生产供应增加备货,三季度消耗库存而导致的新增需求减少,预计去库存过程将在短期内完成,四季度公司有望恢复增长。2020Q1-Q3 公司盈利能力有所提高,整体毛利率 43.8%,同比+1.4pp。期间费用率 17.59%,同比-1.4pp,推动净利率同比+4.1pp。

推进股票定增发行,募投项目助力一体化战略。公司持续推进股票发行项目,将募集资金不超过 10 亿元。扣除发行费用后募集资金拟用于“富祥生物医药项目”和“年产 616 吨那韦中间体、900 吨巴坦中间体项目”。开展高效培南类抗生素建设项目,利于公司纵向一体化(中间体-原料药)战略,提高企业的综合竞争力。募投项目将为公司带来那韦类中间体的生产能力,将公司抗病毒药物中间体业务范围进一步扩大,未来有望向下游原料药业务延伸。

创新奠定长期发展基础。截至 2020H1 末,公司共获得国家专利 48 项,其中发明专利 29 项,美国发明专利 1 项, 22 个产品被认定为省级重点新产品; 2020H新申报发明专利 1 项。公司是全球β-内酰胺酶抑制剂的主流供应商,国内为数不多从起始原料到下游原料药全产业链布局的碳青霉烯类培南系列产品生产商和全球市场主要的洛韦类中间体供应商之一,业务包括抗生素产品和抗病毒产品。公司坚持强化研发创新能力,利于未来长远发展。

盈利预测与投资建议。 受股本变动影响预计 2020-2022 年 EPS 分别为 0.86 元、1.07 元、1.33 元,对应当前估值分别为 17 倍、14 倍、1 1 倍。公司发布定增预案,完善从医药中间体、原料药到制剂生产垂直一体化的战略,看好公司长期发展,维持“买入”评级。

风险提示:原料药价格大幅下降的风险;环保监管处罚的风险;产能释放进度或不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用