富祥药业(300497)

事项:

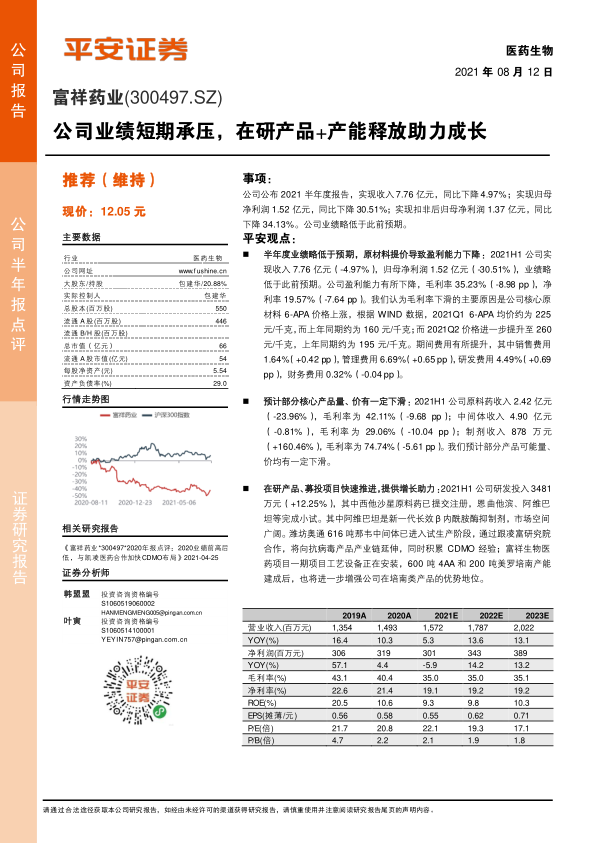

公司公布2021半年度报告,实现收入7.76亿元,同比下降4.97%;实现归母净利润1.52亿元,同比下降30.51%;实现扣非后归母净利润1.37亿元,同比下降34.13%。公司业绩略低于此前预期。

平安观点:

半年度业绩略低于预期,原材料提价导致盈利能力下降:2021H1公司实现收入7.76亿元(-4.97%),归母净利润1.52亿元(-30.51%),业绩略低于此前预期。公司盈利能力有所下降,毛利率35.23%(-8.98pp),净利率19.57%(-7.64pp)。我们认为毛利率下滑的主要原因是公司核心原材料6-APA价格上涨,根据WIND数据,2021Q16-APA均价约为225元/千克,而上年同期约为160元/千克;而2021Q2价格进一步提升至260元/千克,上年同期约为195元/千克。期间费用有所提升,其中销售费用1.64%(+0.42pp),管理费用6.69%(+0.65pp),研发费用4.49%(+0.69pp),财务费用0.32%(-0.04pp)。

预计部分核心产品量、价有一定下滑:2021H1公司原料药收入2.42亿元(-23.96%),毛利率为42.11%(-9.68pp);中间体收入4.90亿元(-0.81%),毛利率为29.06%(-10.04pp);制剂收入878万元(+160.46%),毛利率为74.74%(-5.61pp)。我们预计部分产品可能量、价均有一定下滑。

在研产品、募投项目快速推进,提供增长助力:2021H1公司研发投入3481万元(+12.25%),其中西他沙星原料药已提交注册,恩曲他滨、阿维巴坦等完成小试。其中阿维巴坦是新一代长效β内酰胺酶抑制剂,市场空间广阔。潍坊奥通616吨那韦中间体已进入试生产阶段,通过跟凌富研究院合作,将向抗病毒产品产业链延伸,同时积累CDMO经验;富祥生物医药项目一期项目工艺设备正在安装,600吨4AA和200吨美罗培南产能建成后,也将进一步增强公司在培南类产品的优势地位。

看好公司逐步释放业绩压力,维持“推荐”评级:公司是β内酰胺酶抑制剂原料药和中间体龙头企业,以及培南类主要供应商,同时积极拓展抗病毒领域,成长空间广阔。考虑到短期业绩压力,我们将公司2021-2023年EPS预测下调至0.55元、0.62元、0.71元(原预测为0.65元、0.75元、0.89元),当前股价对应2021年PE为22倍,近期公司股价回调后已处于合理区间,维持“推荐”评级。

风险提示:1)市场竞争风险:公司产品若出现新的竞争者,将导致产品价格下滑风险;2)研发风险:公司积极进行新产品研发,但存在失败或不及预期风险;3)安全环保风险:公司所处高污染行业,存在安全环保事故风险。

微信扫一扫-立即使用

微信扫一扫-立即使用