富祥药业(300497)

事件:公司发布]员工持股计划,拟向不超过439人授予股份580万股,授予价格为6元/股。

发布2021年员工持股计划。本次员工持股计划范围较大,共纳入高层、中层管理人员及核心员工439人,拟授予公司股票580万股,占目前股本总额的1.05%,受让价格为6元/股。业绩考核目标为2021年、2022年和2023年营业收入分别不低于17.9亿元、20.9亿元和23.9亿元,同比增速分别约为20%、15%、15%。员工持股计划绑定公司与员工利益一致,有助于调动公司上下一体积极性,助力公司长期健康发展。

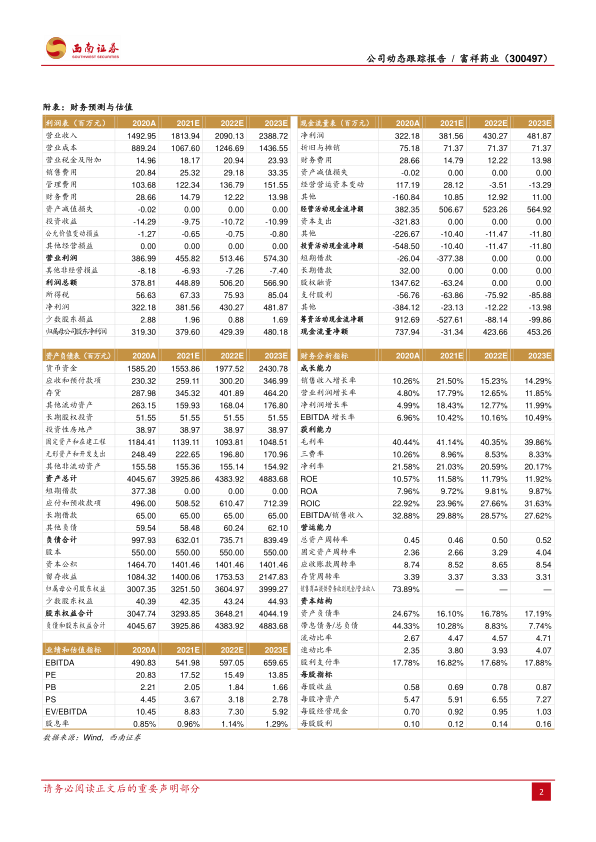

盈利边际改善,产能持续扩张利好公司业务发展。2020年公司实现收入14.93亿元,同比增长10.26%,归母净利润3.19亿元,同比增长4.4%,整体业绩稳定。其中Q4归母净利润同比下降75%,主要系舒巴坦售价下降所致。2021年Q1舒巴坦价格已表现出触底反弹的趋势,公司单季度实现归母净利润7430万元,同比下降11.83%,预计全年归母净利润有望恢复正增长。2020年江西祥太首个无菌冻干原料药生产设施建成,目前已经开始试产;奥通药业900吨巴坦中间体项目已经建成,将为江西祥太他唑巴坦项目提供生产所需的起始物料。新产能投运有望助力公司提升市场份额。公司于2020年通过定增募集资金约10亿元,将用于“高效培南类抗生素建设项目”和“年产616吨那韦中间体项目”。募投项目将扩大公司培南类抗生素产能,并带来那韦类中间体的生产能力,拓展抗病毒药物中间体业务,带来公司长期发展新动能。

设立凌富药物研究院,有助于开展CDMO业务。2020年公司与凌凯医药共同出资设立凌富药物研究院,注册资本为1亿元,其中公司认缴出资4900万元,占凌富药物研究院总股本的49%;凌凯医药认缴出资5100万元人民币,占凌富药物研究院总股本的51%。主要研发方向包含创新小分子药物、肺动脉高压药物、新型抗病毒药物、高端生物发酵类制品等原料药和制剂的研发。目前凌富药物研究院已有包括多卡巴胺等7个在研产品,适应症涵盖天疱疹、特发性血小板减少性紫癜、腹水、阿尔茨海默病影像诊断、慢性肾病和冠状动脉病变等。

盈利预测与投资建议。预计2021-2023年EPS分别为0.69元、0.78元、0.87元,对应当前估值分别为18倍、15倍、14倍。公司的抗生素特色原料药竞争格局稳定,同时新品种布局丰富,看好公司发展,维持“买入”评级。

风险提示:原料药价格大幅下降的风险;环保监管处罚的风险;产能释放进度或不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用