华兰生物(002007)

疫后血制品市场教育及需求提振。华兰生物从事血液制品、疫苗、基因工程产品等业务,公司血制品和疫苗业务为收入核心支柱,2019-2022年,公司人血白蛋白和静丙营收整体平稳增长,我们认为或系公司该阶段无新增开业浆站贡献采浆量增量影响。2023H1,公司人血白蛋白营收5.15亿元(同比+8.55%),静丙营收4.71亿元(同比+38.84%),系疫后血制品市场教育及需求提振。

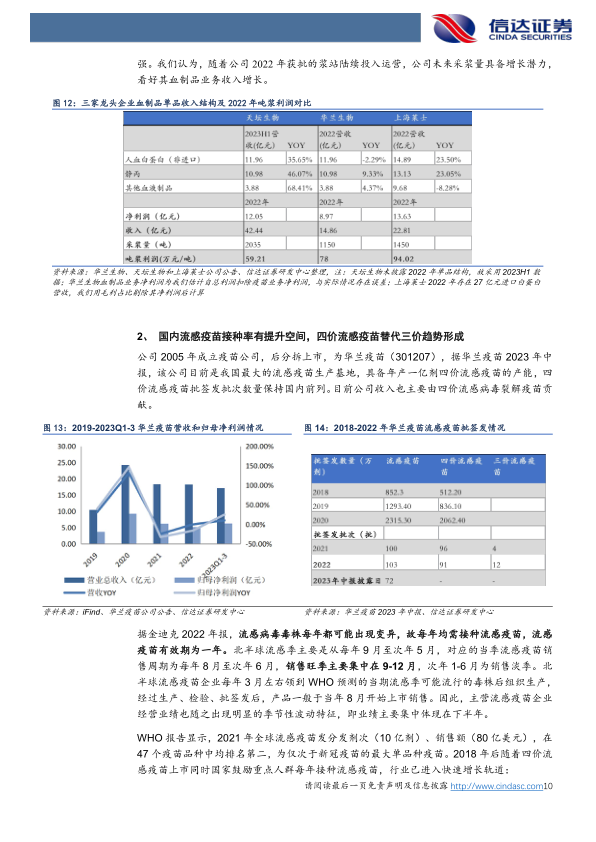

浆站数量和吨浆获利能力是血制品企业盈利的关键,公司新浆站落地有望贡献增量。我们认为,未来随着我国人口老龄化和血制品市场教育推进、生产企业血浆综合利用能力提升,我国血制品行业未来仍有望持续高景气度,而浆站数量和吨浆获利能力是血制品企业盈利的关键。华兰生物2017-2021年浆站新获批数量很少,2022年新增7家浆站获批进入筹建状态,公司2023H1有4家单采血浆站建成并获得采浆许可证,我们估计2024年有望贡献增量,此外公司积极向有关部门申请单采血浆站,重庆公司拟在巫山、丰都申请新建单采血浆站。从盈利能力来看,2022年公司平均单体浆站产出略超44.0吨/家,高于天坛生物和上海莱士(此三家为我国行业采浆量TOP3);华兰吨浆利润为79万元/吨,高于天坛生物,公司整体血浆盈利能力较强。我们认为,随着公司2022年获批的浆站陆续开采,公司未来采浆量具备增长潜力,看好其血制品业务收入增长。

国内四价流感疫苗接种率有提升空间,华兰疫苗新批产品有望贡献增量。子公司华兰疫苗四价流感疫苗批签发数量和产能保持国内前列,目前公司收入主要由四价流感病毒裂解疫苗贡献。我国流感疫苗总体接种率还有较大提升潜力,今年冬季流感病例高发有望提升群众接种疫苗的意识。此外,华兰疫苗四价流感疫苗(儿童剂型)、狂苗和破伤风苗有望贡献未来收入增量,管线里还有等多个疫苗正在按计划开展临床研究或开展临床前研究,我们看好疫苗业务发展。

盈利预测与投资评级:我们预计公司2023-2025年营业收入分别为53.75/62.00/71.71亿元,归母净利润分别为14.03/16.15/19.03亿元,EPS分别为0.77/0.88/1.04元,PE分别为28.70/24.94/21.16X。我们认为华兰生物血制品业务随着新批浆站开业贡献血浆增量,血制品收入有望快速增长,同时我们看好华兰疫苗在营四价流感疫苗和新批疫苗产品上市贡献增量。首次覆盖,我们给予“买入”评级。

股价催化剂:产品获批上市、取得较好研发进展、行业政策利好。

风险因素:产品安全性导致的潜在风险、单采血浆站监管风险、新产品开发或低于预期的风险、市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用