华兰生物(002007)

事项:

公司发布2023年中报,上半年实现收入15.85亿元(-32.53%),实现归母净利润5.27亿元(-9.66%),扣非后归母净利润为3.98亿元(-14.07%)。符合预期。

平安观点:

Q2血制品稳健增长,毛利率提升带来额外利润

22Q2恰逢国内流感流行,流感疫苗销售10.46亿元,而23Q2几乎没有疫苗销售,导致季度业绩不可比。以公司整体业绩剔除华兰疫苗业绩为可比口径(绝大部分来自血制品),Q2血制品收入约7亿元(+5.58%),对应毛利率约为54.96%(+12.61pct),毛利率大幅提升的原因包括(1)供需格局改善后白蛋白、静丙等产品出厂价有所提升;(2)23Q2白蛋白、静丙等产品批签发数量显著高于上年同期,摊薄了固定成本。该口径下,Q2销售/管理/研发费用率分别为14.15%(+0.95pct)、7.28%(+0.46pct)、6.48%(+0.69pct)。

从上半年产品分拆来看:白蛋白贡献收入5.15亿元(+8.55%),毛利率为52.49%(+1.79pct);静丙贡献收入4.71亿元(+38.84%),毛利率为56.42%(+4.47pct),疫情过后医疗机构储备静丙的意愿得以保持,促使静丙在Q2继续保持较高增长水平;其他血制品贡献收入4.45亿元(-4.84%),毛利率为52.29%(-2.55pct),主要系特免产品销售下降;流感疫苗收入1.48亿元,几乎全部在Q1时确认收入。

公司22年新批7家浆站,其中3家已在上半年取得许可证并开始采浆,其余4家也有望在未来较短时间内逐步投入使用。新浆站的启用为公司23-25年的采浆带来更多增量。

流感疫苗开始销售,有望实现放量。截止报告日,华兰疫苗共取得流感疫苗批签发72批次,对应约1800万支,且已于6月末开始对外供货。考虑到疫情后人口流动加大及公共场合口罩佩戴率显著下降,下半年出现流感流行的概率较大,估计公司全年四价流感疫苗有望销售超2000万支。由于金迪克停产,市场原有供需格局被打破,不排除公司进一步追加供应的可能。

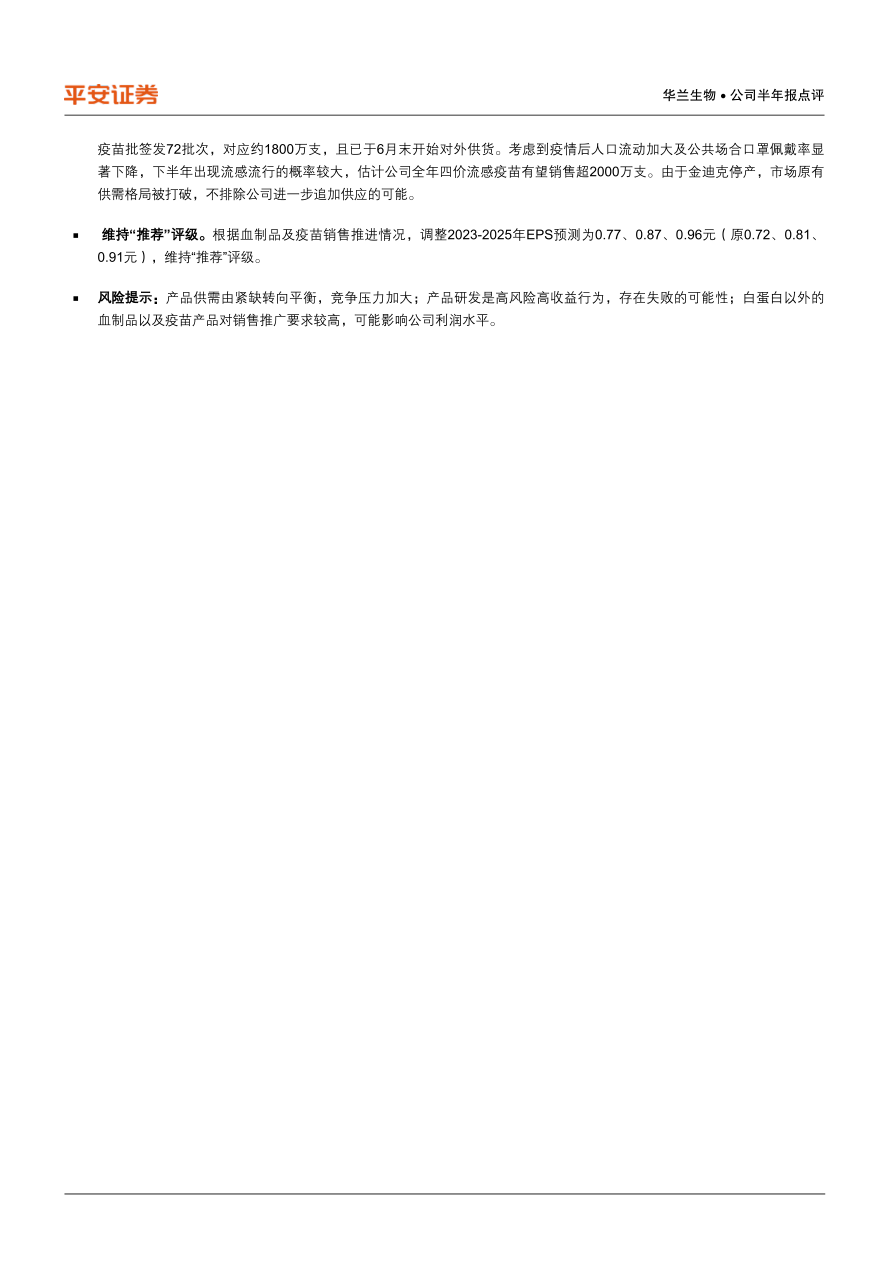

维持“推荐”评级。根据血制品及疫苗销售推进情况,调整2023-2025年EPS预测为0.77、0.87、0.96元(原0.72、0.81、0.91元),维持“推荐”评级。

风险提示:产品供需由紧缺转向平衡,竞争压力加大;产品研发是高风险高收益行为,存在失败的可能性;白蛋白以外的血制品以及疫苗产品对销售推广要求较高,可能影响公司利润水平。

微信扫一扫-立即使用

微信扫一扫-立即使用