华兰生物(002007)

事件:

公司发布2024年年报,期内营业收入为43.8亿元,同比下降18.0%;归母净利润为10.9亿元,同比下降26.6%;扣非归母净利润为9.8亿元,同比下降22.6%;基本每股收益0.60元。24Q4单季度营业总收入8.9亿元,同比下降37.8%;归母净利润1.6亿元,同比下降60.4%。

业务拆分:血制品业务稳健增长,疫苗降价消极影响出清

血制品业务稳健增长。2024年,公司血制品业务分部营收32.5亿元,同比增长10.9%;我们测算分部归母净利润9.5亿元,同比增长约5.4%,血制品业务整体毛利率54.4%,基本与2023年持平(毛利率54.3%)。疫苗业务经营下滑明显,华兰疫苗营收11.3亿元,同比大幅下降53.1%,净利润2.1亿元,贡献母公司华兰生物净利润1.4亿元左右(持股比例67.4%),同比大幅下降76.1%。经营下滑主要是由于2024年公司对四价流感疫苗产品价格进行了调整,主要产品价格下调40%以上;同时由于国内已有12家公司四价流感疫苗产品获批上市,行业竞争加剧,公司四价流感疫苗实际生产批签量(2023年共88批次,2024年67批次)和接种率均同比有所下滑。疫苗业务在公司整体归母净利润中贡献下降到13%左右(2023年为39%),我们判断疫苗降价消极影响基本出清。

采浆量继续快速提升,血制品业务成长蓄势待发

采浆量连续两年快速增长,浆量仍有较大提升空间。2024年公司采浆量1586吨,同比增长18.2%;2023年采浆量1342吨,同比增长19.6%,公司采浆量连续两年快速增长,为后续血制品业务成长奠定基础。公司共有34个单采血浆站(含分站),浆站分布在河南(12个)、重庆(17个,含6个分站)、广西(4个)和贵州(1个)四个省市,其中在营浆站33家,预计在建重庆丰都浆站年中投产采浆。老站采浆持续挖潜,我们推算原有25个老站(含分站)年均单站采浆量上升到59吨左右,同比增长14.5%左右,老站挖潜贡献近两年血浆主要增量。河南7个新投产浆站正处于采浆爬坡期,采浆区域人口稠密,覆盖常住人口605万人,均站约86万人口,血浆资源禀赋较好;随着老站采浆挖潜和新浆站采浆爬坡上量,未来浆量仍有较大提升空间,公司血制品业务成长蓄势待发。

盈利预测及投资建议

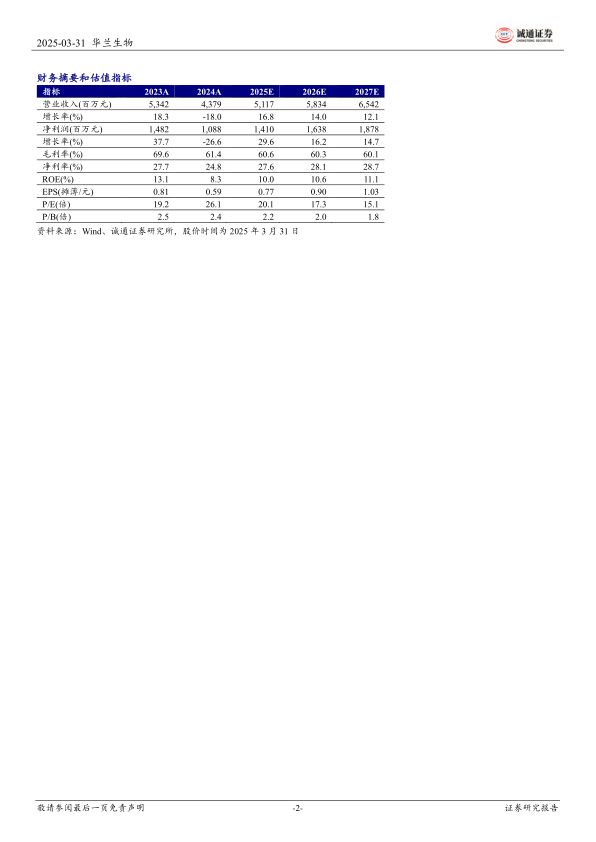

盈利预测:我们预测公司2025-2027年,营收分别为51.2/58.3/65.4亿元,分别同比增16.8%/14.0%/12.1%;归母净利润为14.1/16.4/18.8亿元,分别同比增29.6%/16.2%/14.7%。当前市值283亿元(截至2025.3.31日收盘数据),对应PE(2025E)为20.1倍。

投资建议:公司疫苗业务降价消极影响出清,但血制品业务原料血浆正处于快速增长阶段,血制品业务成长蓄势待发,维持“推荐”评级。

风险提示:新浆站采浆不及预期;进口白蛋白价格冲击;血制品生产质量风险;流感疫苗竞争加剧,继续降价风险;系统风险。

微信扫一扫-立即使用

微信扫一扫-立即使用