中心思想

中硼硅替代加速与产能扩张驱动增长

本报告核心观点指出,中国药用玻璃行业正经历结构性升级,中硼硅玻璃替代低硼硅和钠钙玻璃是大势所趋,预计市场空间接近百亿。山东药玻作为行业龙头,凭借其在模制瓶和管制瓶领域的技术优势和产能扩张,将显著受益于这一趋势。公司正加速推进中硼硅模制瓶和管制瓶的产能建设,以缓解市场供不应求的现状,并积极布局预灌封等新兴高附加值产品,以满足生物制剂和医美等领域日益增长的需求。

政策驱动下的市场机遇与进口替代

仿制药一致性评价、关联审评和国家集中采购等政策的深入推进,正加速中硼硅注射剂包材对传统包材的替换,并促使行业集中度提升。山东药玻凭借其高质量产品和完善的质量管理体系,在政策红利下将进一步扩大市场份额。同时,公司在中硼硅玻璃管等核心技术领域的研发突破,有望降低管制瓶生产成本,加速实现进口替代,从而大幅提升产品毛利率和市场竞争力。传统产品如棕色瓶和丁基胶塞的稳健增长,也为公司业绩提供了坚实支撑。

主要内容

药玻龙头地位与稳健财务表现

历史沿革与股权结构

山东药玻作为国内最大的医药玻璃制造公司,自1970年成立以来,通过多次技术改造和产品创新,确立了其在模制瓶市场的主导地位,2002年模制瓶市占率已达70%。公司于2002年上市,并成功研发中硼硅模制瓶,逐步实现进口替代。2016年,公司通过定增布局中硼硅管制瓶系列,进一步拓展业务。公司实际控制人为沂源县财政局,股权结构稳定。为激励核心团队,公司设有激励基金管理办法,若上年度净利润增长率达到6%,则按增长额的25%计提激励基金,2016-2020年每年计提金额在五百万至两千万不等,激励效果显著。

财务状况与竞争优势

公司经营状况稳健,2012-2021年营业收入复合增速为10.2%,归母净利润复合增速为17.3%。2021年,模制瓶和棕色瓶贡献了公司绝大部分收入,其中模制瓶毛利率最高,达40.4%,丁基胶塞毛利率为27.2%。公司拥有20余座窑炉,是国内规模最大的药玻生产商,通过自动化和节能改造,成本费用控制能力强,成本费用率低于同行业,而成本费用利润率显著高于同行业。公司销售和管理费用率呈下降趋势,研发费用率稳定在4%左右,显示出强大的研发投入。在关联审评制度下,药企选择包材供应商更注重质量,公司凭借其高质量产品、自动化生产水平和完善的质量管理体系,获得了赛诺菲、辉瑞、恒瑞等国内外知名药企的青睐,2019年承接198家客户审计,通过率达100%。公司拥有150项专利,并于2019年成立药包材研究所,持续加强研发能力。

药包材市场升级与政策驱动

全球药用玻璃行业发展趋势

全球医药包装市场规模庞大,2019年达902.3亿美元,预计2027年将达1425.9亿美元。其中,医药玻璃包装市场2019年为145.3亿美元,预计2025年将达220.5亿美元,复合增速7%。中硼硅玻璃因其更佳的安全性,已成为国际主流注射剂包材,美国市场上中硼硅材质玻璃包装占比高达84%,而中国目前仅为10%左右,中硼硅渗透率亟待提升。中国药用玻璃包装市场在2019-2020年恢复正增长,2020年市场规模达到234亿元。高附加值注射剂(如血制品、造影剂、疫苗等)的需求增长,正推动中硼硅玻璃包材以及预灌封、卡式瓶等新式包材的放量。自2019年以来,新药注射剂绝大部分采用中硼硅玻璃包装,且部分使用预灌封。

政策推动行业集中与扩容

国家药监局自1980年代以来逐步加强对药包材的监管,2015年实行注册审批管理制,要求制剂企业对上游包材企业进行审计,对药包材质量负责。这一关联评审制度促使药企倾向于与质量和稳定性更有保障的龙头药包材企业合作,加速了行业集中度的提升。

仿制药一致性评价加速推进,截至2021年末,已有224个注射剂通过一致性评价,2021年新增138个。由于一致性评价要求注射剂包材标准不低于原研药企,且参比制剂大多使用中硼硅玻璃包装,这将显著提升对中硼硅模制瓶的需求。国家集中采购也加速了行业扩容,注射剂已成为国采主力剂型,第七批集采中注射剂品种数占比近50%,金额占比约60%。据测算,国内约有120亿支注射剂有替换为中硼硅玻璃瓶的潜力,对应约72亿元的市场空间。肖特CEO预测,未来5-10年内,中国30%-40%的低硼硅玻璃瓶将升级为中硼硅。

产品多元化与新兴业务增长潜力

丰富的产品线与市场定位

山东药玻产品种类齐全,涵盖玻璃产品(模制瓶、管制瓶、安瓿、预灌封、卡式瓶、棕色瓶)和橡塑产品(丁基胶塞、塑料瓶、铝塑组合盖),有效分散了单一产品风险。公司在模制瓶领域具有较强竞争力,产品线布局最为丰富。目前,模制瓶(尤其是钠钙模制瓶)和棕色瓶是公司收入的主要来源,市场占有率高。中硼硅模制瓶和管制瓶以及预灌封是公司未来的明星业务,增速快,发展潜力巨大。丁基胶塞作为配套产品,为公司主营业务提供支持。

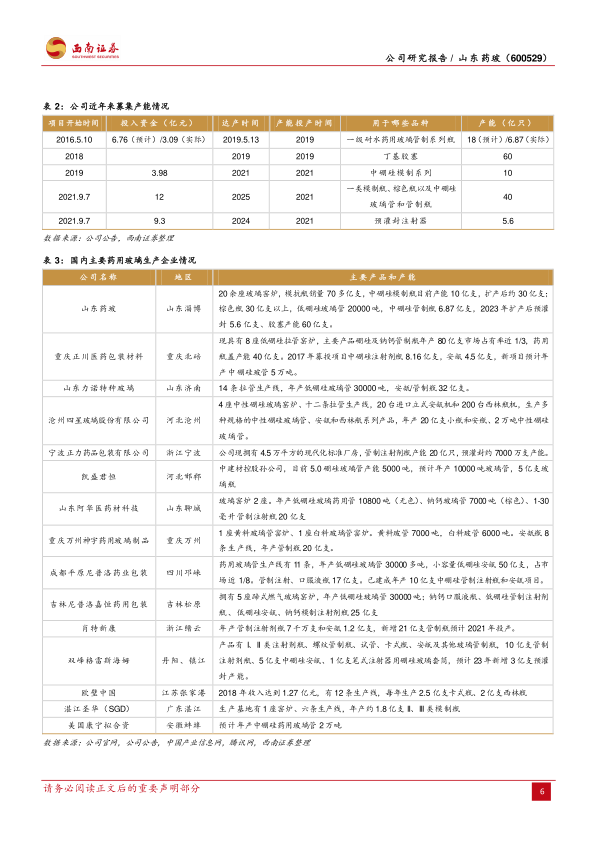

核心与新兴产品的产能释放与进口替代

中硼硅模制瓶市场竞争格局良好,山东药玻是国内首家、全球第六家掌握I类模制瓶生产技术的企业,2021年市占率约70-80%。公司中硼硅模制瓶销量快速增长,2021年约4.5亿支,2022年上半年接近4亿支,全年有望达8-9亿支。随着药包材产业园项目建成,2023年将新增10亿支中硼硅模制瓶产能,总产能将达20亿支。钠钙模制瓶市场公司市占率高达80%,未来有望转向出口和日化瓶生产。

管制瓶因其轻便、透明度高、成本相对低等优势,在小容量注射剂领域广泛应用。目前中硼硅管制瓶市场主要由肖特、格雷斯海姆等国际寡头垄断,但国内企业如山东药玻正通过技术升级和产能扩张逐步提升市场渗透率。公司2016年定增项目已陆续投产中硼硅管制瓶,2021年9月再次定增18.7亿元用于建设40亿支中硼硅玻璃瓶和5.6亿只预灌封项目。

中硼硅玻璃管是实现中硼硅管制瓶进口替代的关键。目前国内80%的中硼硅玻璃管依赖进口,中国2025年需求预计达20万吨,对应30亿元市场空间。山东药玻已在2022年上半年进行中硼硅拉管项目试验生产,良率达到50-60%,若技术突破,有望使管制瓶毛利率提升10-20%。

预灌封市场发展迅速,2019年全球市场规模达46亿美元,中国市场规模10.32亿元,增速20.2%。公司目前预灌封注射器组合件产能约1亿支,并积极研发相关组件,随着生物制剂、医美和新冠疫苗等需求增长,预灌封将成为新的收入增长点。

传统产品的稳健支撑

棕色瓶是公司第二大营收贡献产品,2019年毛利率36.6%,主要面向国内外保健品和化妆品市场,出口占比超60%。公司棕色瓶产能在30亿支以上,远超竞争对手。随着国际海运费回落,海外需求有望回暖。

丁基胶塞作为合成橡胶,具有优秀的气密性和水密性,广泛应用于医用包装。公司是国内主要生产商之一,市场份额约20%。通过2018年技改,产能从40亿支提升至60多亿支,毛利率提升近10%,并实现产品种类和配方多元化。

盈利预测与风险提示

业务收入预测

根据公司调研和基本面分析,预计2022-2024年公司收入和净利润复合增速分别为12.2%和20.7%。其中,中硼硅模制瓶销量预计每年增长50%,棕色瓶海外出口每年增长10-15%,预灌封销量每年增长30%。

风险因素

公司面临原材料价格波动、人力成本上升、市场拓展不及预期(如棕色瓶面临国际竞争,管制瓶面临国际龙头垄断)、高端塑料产品替代、中美关系对出口业务影响以及疫情恢复不及预期等风险。

总结

山东药玻作为中国药用玻璃行业的领军企业,正处于行业结构升级和政策红利叠加的关键时期。在仿制药一致性评价、关联审评和国家集中采购等政策的推动下,中硼硅玻璃对传统药用玻璃的替代进程加速,为公司带来了巨大的市场机遇。公司凭借其在模制瓶和管制瓶领域的技术优势、持续的产能扩张以及对预灌封等新兴高附加值产品的积极布局,有望在未来实现强劲增长。同时,公司在核心技术(如中硼硅玻璃管拉管技术)上的突破,将进一步巩固其市场地位并提升盈利能力。尽管面临原材料价格波动、市场竞争和国际贸易关系等风险,但公司稳健的财务表现、多元化的产品结构和强大的研发实力,使其具备了持续发展的核心竞争力,有望长期受益于药用玻璃市场的扩容和升级。

微信扫一扫-立即使用

微信扫一扫-立即使用