山东药玻(600529)

深耕药玻五十年,“瓶+塞+盖”全套药包材服务提供商

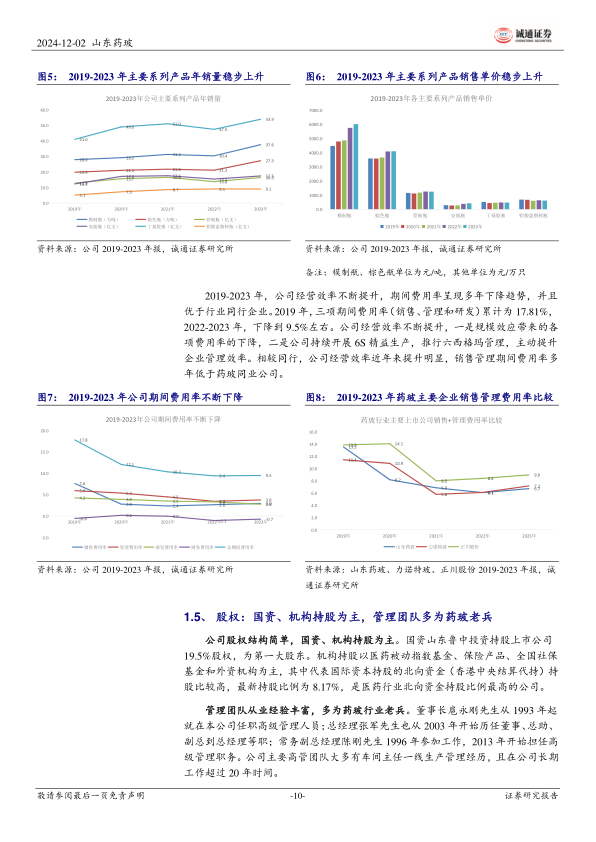

山东药玻前身为山东省药用玻璃总厂,成立于1970年,迄今已有五十多年的药玻生产历史。公司从最初只生产安瓿到现在“瓶+塞+盖”全套药包材服务提供商身份转换,经历了初创、改制、技术突破和高质量发展几个发展阶段。2023年,主力产品模制瓶和棕色瓶业务占总营收比例68%,模制瓶国内市占率70-80%;随着医药行业发展,公司药玻系列产品近年来量价齐升,经营效率不断提升,期间费用率呈现多年下降趋势,并且优于同行企业。

受益两大政策红利:关联审评和一致性评价

关联审评提升药企客户黏性。2016年是药包管理制度改革分水年,从注册审批管理制度向制剂关联审评改革。包材与药品关联审评后,统一了药品与包材的审批流程,质量控制上尤其突出了药品生产企业的主体责任,药品优先选择前期合作良好、产品质量稳定、供应有保障的大型药包企业合作。公司作为药玻行业龙头企业,先发优势和渠道优势极其明显。

一致性评价激发中硼硅药玻需求爆发。我国药玻与国外仍存在不少差距,普通钠钙药玻和低硼硅药玻仍然是国内药玻主力材质,而国外医药行业已普遍使用中硼硅药玻材质为代表的一级耐水玻璃瓶作为包装材料。一致性评价技术要求包材质量和性能不得低于参比制剂,目前我国仿制药一致性评价通过品种超过3000种,其中注射剂占比41%,注射剂品种通过一致性评价数量不断增加,提升中硼硅药玻包材需求。

纯碱原材料成本下降带动毛利率提升

纯碱成本占比较大。模制瓶成本中直接材料和燃动力占比较大,2023年累计接近65%,其中纯碱占直接材料成本比重40%左右;从2024年5月份以来,纯碱价格跌幅巨大,纯碱期货近月主力合约2501价格从2350元/吨下降到1500元/吨左右,纯碱在直接材料中成本占比下降到25%左右。我们测算在模制瓶销售均价、其他成本不变前提下,纯碱价格每下降100元,公司模制瓶毛利率将上升0.3%。随着纯碱原材料价格下降,公司模制瓶、棕色瓶、管制瓶等药玻业务时点毛利率将显著提升。

公司中硼硅药玻先发优势明显,市占率、技术处于全国领先水平

公司中硼硅模制瓶国内首家转“A”登记。中硼硅模制瓶行业竞争宽松,截至目前,共有11家企业在CDE备案登记中硼硅模制瓶包材,其中仅有7家企业中硼硅模制瓶不同规格产品通过制剂关联审评,获得“A”类登记,其中国产4家。公司中硼硅模制注射剂瓶(2-500ml规格)在2019年11月就通过关联评审,是国内中硼硅模制瓶转“A”类登记最早的药玻企业。国内其他药玻包材企业大多在2023年后中硼硅模制瓶产品转“A”登记,落后公司4-5年时间,公司先发优势明显。

中硼硅药玻先进产能快速释放,产销两旺。2024年上半年,公司中硼硅模制瓶产能已达24-25亿只,国内遥遥领先;中硼硅玻管良率达到70%左右,已处于国内领先水平;预灌封注射组件产能2亿只,中硼硅药玻先进产能快速释放。

盈利预测、估值与评级

盈利预测:我们预测公司2024-2026年,营业收入分别为56.3/63.4/71.0亿元,分别同比增13.0%/12.6%/12.0%;归母净利润分别为9.8/11.8/14.0亿元,分别同比增26.4%/20.8%/18.0%;每股EPS分别为1.48/1.78/2.11元;毛利率分别为30.9%/31.9%/32.7%。

投资评级:我们选取与公司主营业务同类药玻业务的力诺药包和正川股份估值比较。据Wind一致预期,2024年可比公司平均PE倍数为32.6X,山东药玻PE(2024E)仅16.8倍,估值性价比显著。考虑到公司为药玻行业龙头,先发优势明显,中硼硅模制瓶市占率遥遥领先,且正处于快速放量阶段,首次覆盖给与“强烈推荐”评级。

风险提示:1、中硼硅模制瓶需求不及预期风险。公司中硼硅模制瓶正处于产能快速放量阶段,可能受下游药企阶段检修、仿制药药一致性评价进度放缓等影响,市场需求短期波动,影响销售节奏。2、原材料纯碱、燃动力价格大幅波动风险。公司主要原材料纯碱和燃动力对毛利率影响较为明显,纯碱历年价格波动较大,燃动力主要是天然气和电力,其中天然气受国际油价、气价联动影响,如果原材料价格上涨,公司产品不能及时价格传导,可能对毛利率带来不利影响。3、政策推动低于预期风险。公司受益于一致性评价、关联审评,若政策推进和执行力不及预期,可能导致中硼硅药玻升级换代不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用