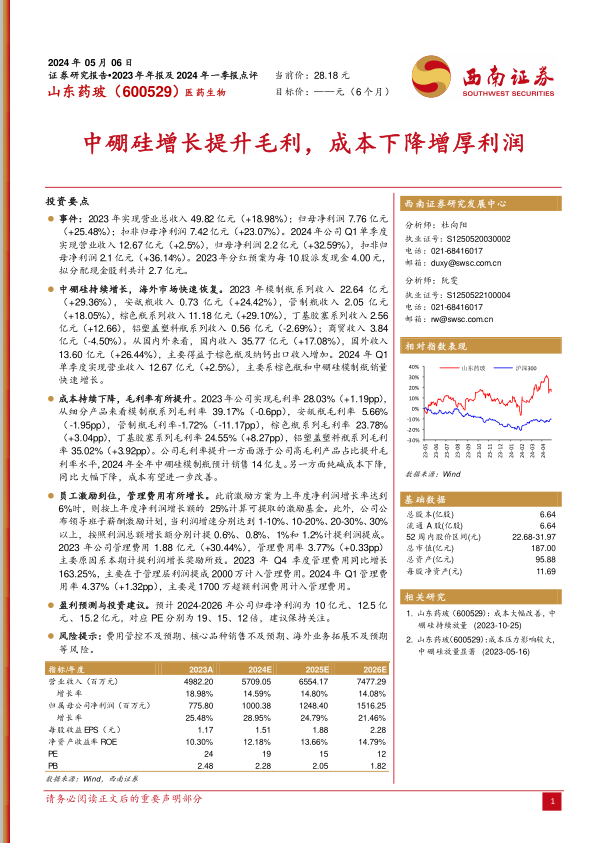

山东药玻(600529)

投资要点

事件:2023年实现营业总收入49.82亿元(+18.98%);归母净利润7.76亿元(+25.48%);扣非归母净利润7.42亿元(+23.07%)。2024年公司Q1单季度实现营业收入12.67亿元(+2.5%),归母净利润2.2亿元(+32.59%),扣非归母净利润2.1亿元(+36.14%)。2023年分红预案为每10股派发现金4.00元,拟分配现金股利共计2.7亿元。

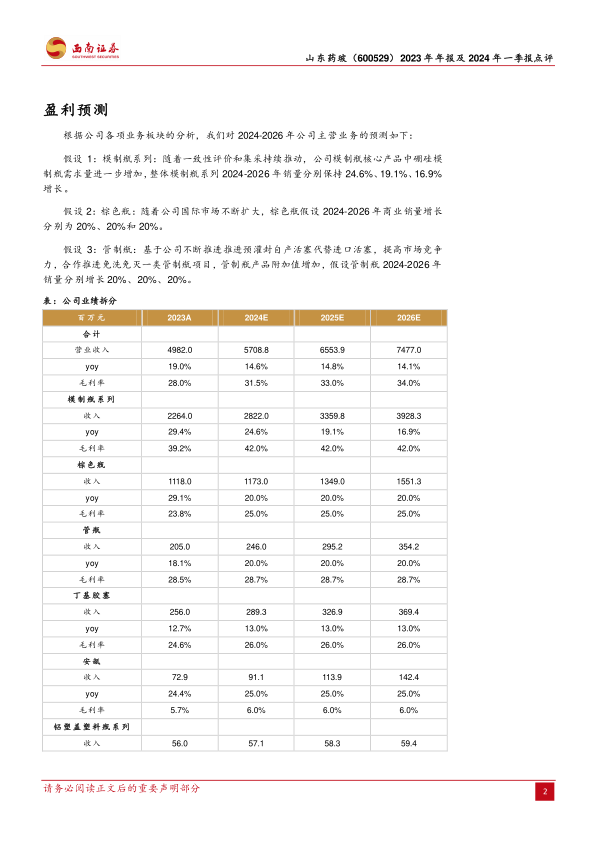

中硼硅持续增长,海外市场快速恢复。2023年模制瓶系列收入22.64亿元(+29.36%),安瓿瓶收入0.73亿元(+24.42%),管制瓶收入2.05亿元(+18.05%),棕色瓶系列收入11.18亿元(+29.10%),丁基胶塞系列收入2.56亿元(+12.66),铝塑盖塑料瓶系列收入0.56亿元(-2.69%);商贸收入3.84亿元(-4.50%)。从国内外来看,国内收入35.77亿元(+17.08%),国外收入13.60亿元(+26.44%),主要得益于棕色瓶及纳钙出口收入增加。2024年Q1单季度实现营业收入12.67亿元(+2.5%),主要系棕色瓶和中硼硅模制瓶销量快速增长。

成本持续下降,毛利率有所提升。2023年公司实现毛利率28.03%(+1.19pp),从细分产品来看模制瓶系列毛利率39.17%(-0.6pp),安瓿瓶毛利率5.66%(-1.95pp),管制瓶毛利率-1.72%(-11.17pp),棕色瓶系列毛利率23.78%(+3.04pp),丁基胶塞系列毛利率24.55%(+8.27pp),铝塑盖塑料瓶系列毛利率35.02%(+3.92pp)。公司毛利率提升一方面源于公司高毛利产品占比提升毛利率水平,2024年全年中硼硅模制瓶预计销售14亿支。另一方面纯碱成本下降,同比大幅下降,成本有望进一步改善。

员工激励到位,管理费用有所增长。此前激励方案为上年度净利润增长率达到6%时,则按上年度净利润增长额的25%计算可提取的激励基金。此外,公司公布领导班子薪酬激励计划,当利润增速分别达到1-10%、10-20%、20-30%、30%以上,按照利润总额增长额分别计提0.6%、0.8%、1%和1.2%计提利润提成。2023年公司管理费用1.88亿元(+30.44%),管理费用率3.77%(+0.33pp)主要原因系本期计提利润增长奖励所致。2023年Q4季度管理费用同比增长163.25%,主要在于管理层利润提成2000万计入管理费用。2024年Q1管理费用率4.37%(+1.32pp),主要是1700万超额利润费用计入管理费用。

盈利预测与投资建议。预计2024-2026年公司归母净利润为10亿元、12.5亿元、15.2亿元,对应PE分别为19、15、12倍,建议保持关注。

风险提示:费用管控不及预期、核心品种销售不及预期、海外业务拓展不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用