山东药玻(600529)

投资要点

事件:2024上半年实现营业总收入25.86亿元(+6.75%);归母净利润4.75亿元(+23.26%);扣非归母净利润4.55亿元(+24.34%)。2024年中期利润分配方案预案:向全体股东每10股派发现金股利3.00元(含税),拟分配现金股利共计1.99亿元。

主要产品持续增长,海外市场快速恢复。2024上半年公司营业收入增速有所放缓,主要系子公司纸制品包装收入下降所致。但公司中硼硅模制瓶产品销量持续保持大幅增长,棕色瓶产品、丁基胶塞等主导产品销量同比均有增幅。出口方面,针对海运费大幅上涨的情况,及时调整销售策略,稳住外贸市场,实现新开发客户新增发货量上亿支,实现了外贸出口的销售量和发货额的稳步增长。

毛利率大幅提升,管理费用有所上涨。2024上半年公司实现毛利率32.35%(+5.43pp),净利率18.37%(+2.46pp)。公司毛利率的提升主要系实现了六款销量较大产品的降克重目标,在提升产品性能的前提下,做到了降本节能,同时燃料煤炭、纯碱等主要原材料价格有所下降,营业成本控制良好。报告期内四费率有所上升,管理费用率为4.1%(+0.98pp),上升主要系计提激励基金所致;研发费用率为3.0%(+0.42pp),上升系职工薪酬和材料费用增加所致。销售费用率和财务费用率分别为2.4%/-0.9%,与上年同期基本持平。

积极扩充产能,下半年产能进一步释放。报告期内,公司以市场需求为导向,积极扩大相关产品的产能。2024年1月份技改一台180T窑炉,主要用于棕色瓶生产;3月份和6月份分别点火一台60T中硼硅模制瓶电熔炉,以应对一致性评价和集采持续推动带来的需求增长;4月份点火一台90T日化食品瓶窑炉,为不断扩大的日化食品瓶市场持续充能。公司2个在建项目进展顺利:一级耐水药用玻璃瓶项目其中一个车间主体框架施工完成,另一个车间基础开挖已全部完成;预灌封扩产改造项目完成新车间19条成型线、5台插针机、2条清洗硅化包装生产线的安装、运行、调试验证,车间成型南侧区域设备已经全部安装完成。新建清洗工序净化厂房已经完成施工,空调自控系统已经调试完成。

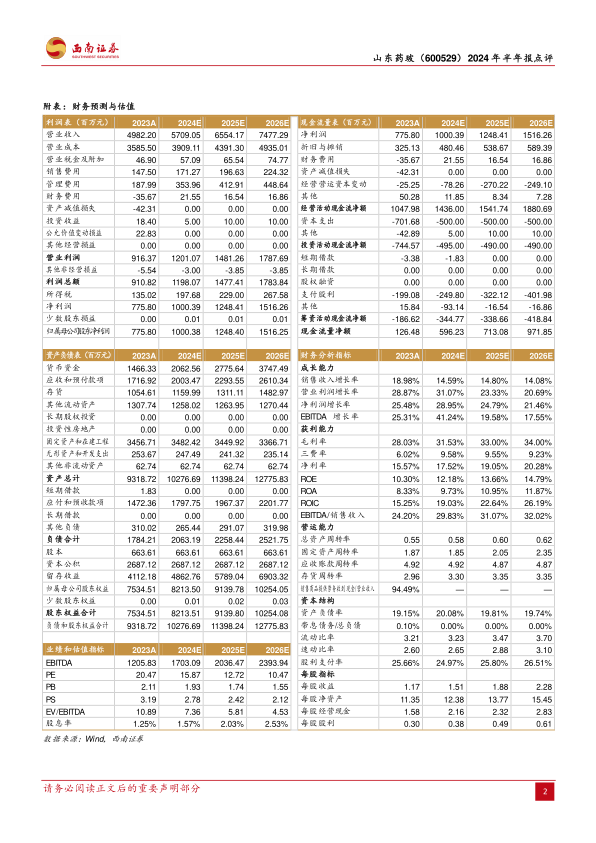

盈利预测与投资建议。预计2024-2026年公司归母净利润为10亿元、12.5亿元、15.2亿元,对应PE分别为16、13、10倍,建议保持关注。

风险提示:费用管控不及预期、核心品种销售不及预期、海外业务拓展不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用