中心思想

本报告对易明医药2017年一季报进行了解读,并分析了公司的投资价值。核心观点如下:

-

产品放量与费用投入并存: 公司一季度收入实现高增长,主要得益于核心产品放量。同时,公司加大了费用投入,旨在为长期发展布局。

-

核心品种新进医保: 瓜蒌皮注射液和米格列醇新进入医保目录,有望迎来高速放量,为公司业绩增长提供强劲动力。

-

投资评级与盈利预测: 首次覆盖给予“增持”评级,并预测公司2017-2019年EPS分别为0.42元、0.68元、0.97元,对应目标价为29.40元。

主要内容

2017年一季报业绩回顾

公司2017年一季报显示,实现营业收入7843万元,同比增长43%;归母净利润556万元,同比增长16%;扣非后归母净利润553万元,同比增长8%。

产品分析与市场前景

核心产品增长分析

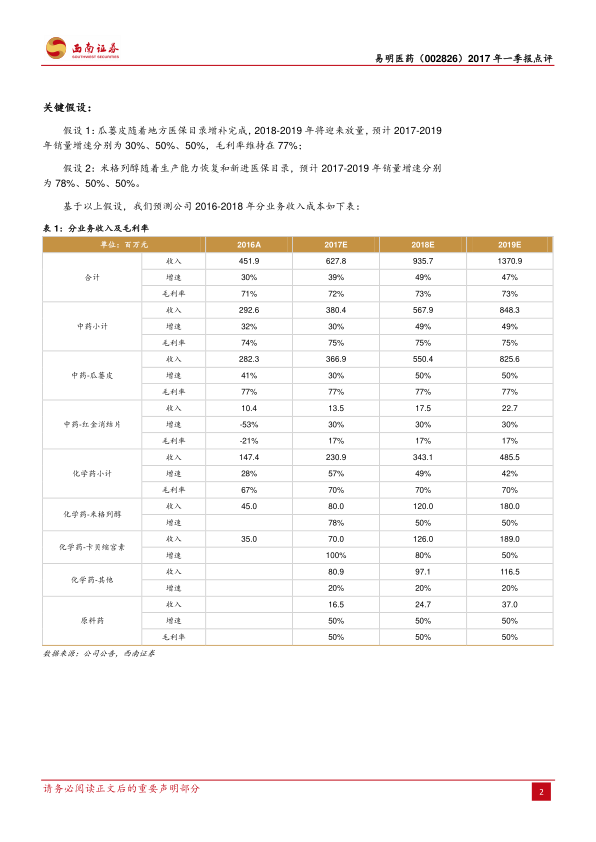

报告分析了核心产品瓜蒌皮注射液、卡贝缩宫素和维奥制药的销售情况。瓜蒌皮注射液受益于覆盖面扩大和终端深入挖潜,预计全年保持30%以上的增长,且新进全国医保目录有望在下半年迎来高速成长。卡贝缩宫素在2016年5月上市并在全国26个省市签订销售协议,未来3年均将迎来高速增长期。维奥制药由于2016年搬迁和产品变更,2017年有望在2015年基础上迎来进一步增长。

费用投入与盈利能力

报告指出,销售费用同比增长113%,导致销售费率提升约17个百分点至51%,主要原因是公司加大营销推广力度,加快各地办事处建设,积极开展精细化招商。随着销售推广带来的产品放量进度加快以及费用率恢复正常水平,盈利能力有望逐步回升。

医保目录调整的影响

瓜蒌皮注射液的市场潜力

报告强调,公司是2017年版医保目录调整最受益的公司之一,绝大多数产品都在医保目录中,其中瓜蒌皮和米格列醇新进医保。瓜蒌皮为公司独家品种和最大单品,主要用于冠心病等缺血性心脏病。报告分析了瓜蒌皮的市场潜力,认为其未来市场空间估计不低于20亿元。

米格列醇的市场潜力

报告分析了米格列醇的市场潜力,认为随着米格列醇学术推广力度加大,将逐步抢占阿卡波糖市场迎来高速成长。

盈利预测与投资建议

报告预测公司2017-2019年EPS分别为0.42元、0.68元、0.97元,对应PE分别为62倍、38倍、27倍。考虑到公司产品新进医保有望迎来放量高速增长,首次覆盖,给予“增持”评级,给予公司2017年70倍PE,对应目标价为29.40元。

关键假设

报告基于以下假设对公司未来收入进行了预测:

- 瓜蒌皮随着地方医保目录增补完成,2018-2019年将迎来放量,预计2017-2019年销量增速分别为30%、50%、50%,毛利率维持在77%;

- 米格列醇随着生产能力恢复和新进医保目录,预计2017-2019年销量增速分别为78%、50%、50%。

风险提示

报告提示了以下风险:

- 地方医保增补或低于预期的风险

- 产品放量或低于预期的风险

总结

本报告对易明医药2017年一季报进行了全面分析,认为公司核心产品放量推动收入高增长,新进医保目录的瓜蒌皮注射液和米格列醇有望迎来高速增长。报告首次覆盖给予“增持”评级,并预测公司未来盈利能力将逐步回升。同时,报告也提示了地方医保增补和产品放量低于预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用