大北农(002385)

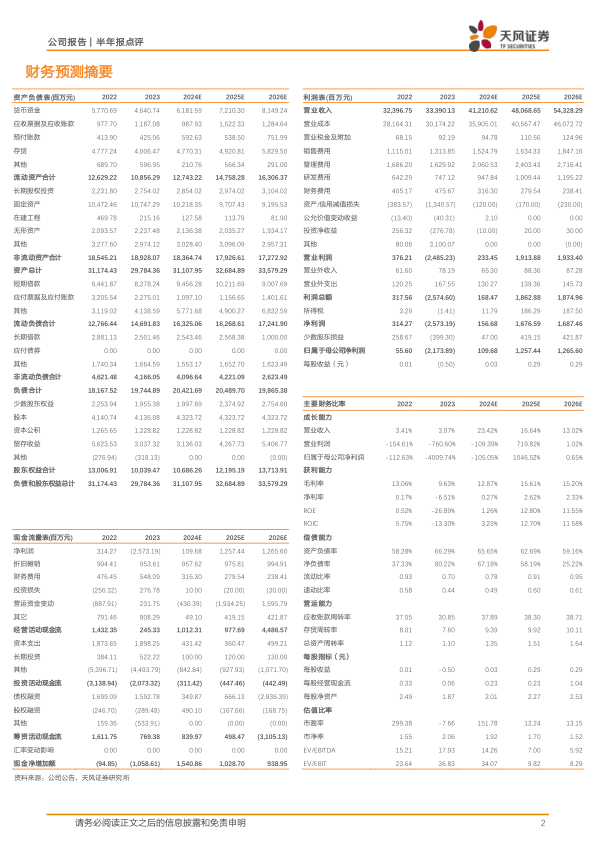

事件:大北农发布2024年半年报,公司上半年实现营业收入130.95亿元,同比减少16.42%;归母净利润-1.56亿元(处于此前业绩预告区间内)。其中24Q2实现营业收入63.88亿元,同比减少19.03%;归母净利润0.54亿元,同比增加111.51%。

24H1公司饲料销量略下滑但毛利率提升,生猪生产指标不断改善

1)饲料方面,饲料销量略下滑,盈利能力改善。受生猪产能去化等影响,销量略有下降,饲料销量为253.35万吨,同比下降8.92%(其中猪饲料销量200.29万吨,同比下降10.01%;反刍饲料销量29.71万吨,同比下降8.62%。);饲料销售收入92.26亿元,同比下降20.52%。公司在原材料采购、生产控制等方面持续优化,24H1公司饲料产品毛利率达12.67%,同比提升0.56pct。24H1饲料业务利润贡献保持稳健。

2)生猪方面,公司养殖成绩提升较明显。2024H1公司控股及参股公司生猪销量累计284.82万头,同比增长2.45%;控股公司生猪销售收入26.54亿元,同比下降3.54%。24H1公司的母猪生产成本、育肥的各项生产指标、期间费用均在不断改善中,其中公司生猪业务在24Q2实现了盈利。24H1末,基础母猪和后备母猪存栏32.8万头,育肥猪存栏273.59万头,仔猪存栏53.39万头。我们认为,下半年生猪价格有望持续景气,随着公司管理水平的持续提升,下半年公司生猪板块有望持续实现盈利。

公司种子推广网络遍及全国各主要生态区,看好公司转基因业务优势24H1公司种子销量1998万公斤,同比增长87.74%。种子销售收入约3亿元,同比增长13.48%。公司玉米业务聚焦国内市场,已在东华北、黄淮海、西南三个区域形成较为成熟的研发育种团队,种子推广网络遍及全国各主要生态区。公司预计2024年种植季玉米种业种植推广面积同比有所增加,增幅有望达15~20%。

转基因性状方面,公司4个玉米性状产品获得农业转基因生物安全证书(生产应用),抗虫效果良好,耐草甘膦性状表现突出。公司已收到部分转基因种子性状许可费的预收款,整体性状收费标准约8-10元/亩(根据不同情况有优惠策略)。我们认为,转基因玉米种子商业化应用已开启,公司在转基因技术方面布局领先,品种储备丰富,有望在新技术应用时代获得种业规模进一步扩大打造公司新增长曲线。

盈利预测:我们预计公司2024/25/26年eps可达0.03/0.29/0.29元。我们认为公司转基因技术领先,国内转基因玉米商业化背景下公司种业有望成为公司新的业绩增长点;公司饲料基础扎实;2024年下半年猪周期有望景气向上带动公司生猪业绩增长,维持“买入”评级。

风险提示:饲料原料价格波动的风险;重大疫情及自然灾害的风险;转基因政策变动风险;种业品种研发和推广不确定性风险

微信扫一扫-立即使用

微信扫一扫-立即使用