大北农(002385)

事件:公司披露三季报,2024年前三季度实现营业收入201.42亿元,同比-15.83%;实现归母净利润1.33亿元,同比+114.69;扣非后归母净利润0.77亿元,同比+108.65%,实现扭亏为盈。盈利方面,2024年前三季度实现毛利率14.09%,同比+4.68pct,归母净利率0.66%,同比+4.46pct;费用方面,前三季度的管理/销售/财务/研发费用率分别为5.36%/4.20%/1.97%/2.28%,同比分别+0.42/+0.41/+0.47/+0.15pct。

猪价景气叠加生猪产能释放,驱动24Q3盈利大幅增长

单季度看,24Q3公司实现营收70.47亿元,同比-14.73%、环比+10.33%;归母净利润2.89亿元,同比+315.37%、环比+440.31%,主要受益于生猪价格上涨,以及公司养殖成本降低、运营效率提升;24Q3毛利率、归母净利率分别为15.92%、4.11%,分别同比提升5.07pct、5.73pct。细分业务板块:

生猪:产能释放叠加猪价高景气,生猪销售表现强劲。24Q3大北农的控股及参股公司实现生猪销售收入合计31.8亿元,同比+34.7%、环比+29.0%;生猪销量合计142.8万头,同比+3.5%、环比+2.3%;经测算育肥猪均价为19.1元/kg,同比+23.0%、环比+19.6%。其中,控股公司生猪销量78.3万头,对应销售收入16.5亿元。随着公司运营水平持续提升、产能继续释放,我们认为生猪板块有望继续保持盈利。

饲料:生猪产能去化致销量承压,降本增效保持毛利率稳健。上半年受生猪产能去化等影响,饲料销量降至253.4万吨;公司对原材料采购、生产控制等方面持续优化,24H1饲料产品毛利率12.7%,同比+0.56pct,预计后续毛利率有望保持稳健。

新一季种子预售关键期,重点关注Q3合同负债增长

种子销售具有较强的季节性,种企多在每年三季度开始进行新一季种子预售;而24Q3单季公司的合同负债金额增加了7.30亿元,同比增长13.64%,或部分反映新一季种子预售情况。公司已在东华北、黄淮海、西南区域形成较成熟的研发育种团队,种子推广网络遍及国内主要生态区;公司预计2024年种植季玉米种业的种植推广面积增幅有望达15~20%。公司旗下4个玉米性状产品已取得农业转基因生物安全证书(生产应用),其抗虫效果良好、耐草甘膦性状表现突出;根据上半年转基因种子性状许可费的预收款情况,公司整体性状收费标准在8~10元/亩。2024年9月,公司的转基因大豆DBN8002(DBN-08002-3)成功获批巴西种植许可。

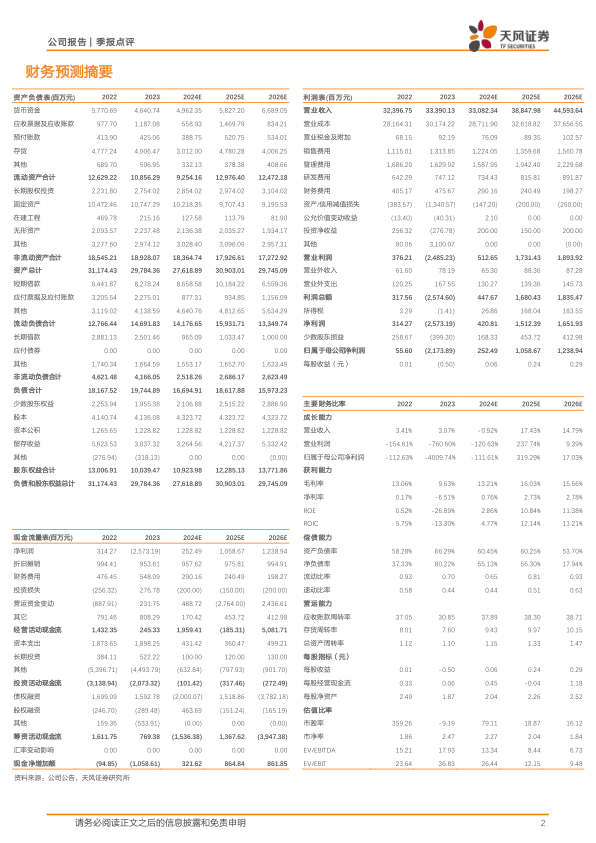

考虑当期饲料销售下滑、而生猪业务板块盈利明显提升等因素,我们预计公司24-26年营收330.8/388.5/445.9亿元(前值412.1/480.7/543.3亿元),归母净利润2.5/10.6/12.4亿元(前值1.1/12.6/12.7亿元);我们认为公司转基因技术领先,在国内生物育种产业化扩面提速背景下,公司种业有望成为新的业绩增长点;公司饲料基础扎实,叠加四季度猪价有望维持高景气,维持“买入”评级。

风险提示:饲料原料价格波动风险,生猪价格波动风险,重大疫情及自然灾害风险,种子品种研发和推广不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用