中心思想

医药全产业链协同发展,业绩增长潜力巨大

信邦制药作为贵州省医药行业的龙头企业,已成功构建涵盖医药工业、医药流通和医疗服务三大板块的全产业链布局。公司通过持续的并购与扩张,不仅巩固了在贵州省医药流通市场的领先地位,还显著提升了医疗服务能力,并借助中肽生化在高技术医药工业领域实现突破。在贵州省医疗服务市场基数低、增速快以及“两票制”等政策利好的背景下,公司核心医院扩张项目基本完成,医药流通体外市场稳步推进,工业板块亦有强劲增长点,预计未来业绩将迎来高速发展期。

财务表现稳健,估值具备吸引力

公司财务表现稳健,预计2017-2019年营业收入将分别达到60.3亿元、70.9亿元和84.7亿元,归母净利润分别为3.17亿元、4.04亿元和4.83亿元,净利润复合增长率保持在25%左右。当前股价对应的2017-2019年PE分别为45倍、36倍和30倍,与同行业可比公司及公司历史估值相比,具备较高的投资吸引力。考虑到公司在贵州市场的独特优势和多业务协同效应,维持“买入”评级。

主要内容

医药、医疗、流通全产业链深度布局

战略转型与业务结构优化

信邦制药最初以中成药生产销售为主,自2014年起通过一系列重大资产重组,成功转型为拥有制药、医疗和流通全产业链布局的综合性医药企业。2014年初,公司完成与科开医药的重组,获得了多家医院及医药、器械商业子公司。2015年,通过重组中肽生化,进一步拓展了医药工业板块,增加了多肽及IVD试剂等高技术产品。目前,公司三大业务板块协同发展,医药流通业务在省内快速扩张,控股医院数量增至8家(另有2家规划中),核心医院经营效率稳步提升,扩建工作基本完成,为公司整体业绩的快速增长奠定基础。

截至2016年,公司总收入达到51.6亿元。其中,医药流通(包括药品和器械流通)贡献了59%的收入和29%的毛利润,医疗服务贡献了23%的收入和17%的毛利润,医药制造则贡献了18%的收入和高达54%的毛利润,显示出工业板块较高的盈利能力。公司实际控制人变更为朱吉满、白莉惠夫妇,第一大股东为西藏誉曦创投公司,有望为公司带来更丰富的医药生产、销售及管理经验。

核心医院扩张项目基本完成,叠加盈利能力提升,未来看点颇多

贵州医疗服务市场潜力巨大

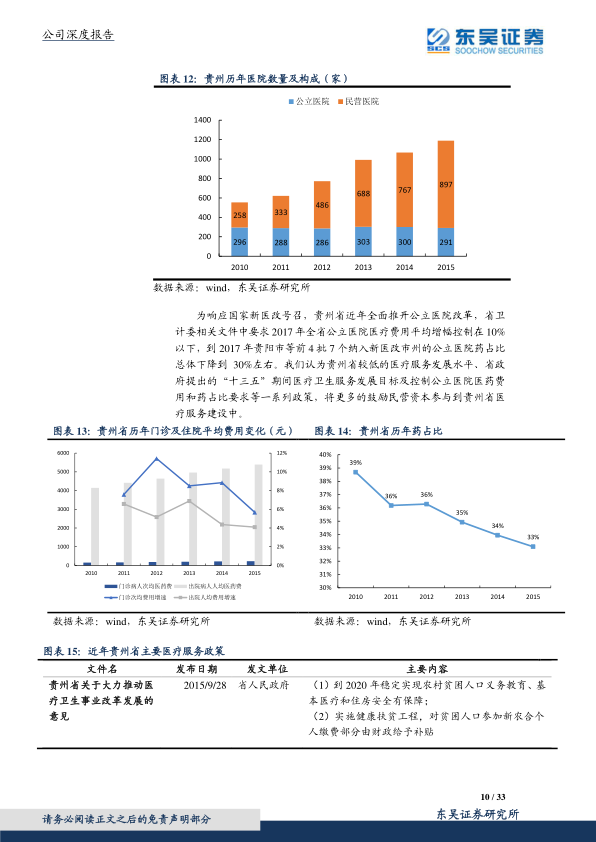

贵州省医疗服务市场具有“基数低、增速快”的特点。2015年,贵州省医疗机构总收入达到541亿元,虽然增速有所放缓,但仍保持在13%以上,2012-2015年复合增长率达到18%。同期,全省诊疗人次达到4965万次,同比增长10.8%,近三年复合增长13%。尽管贵州省医疗资源总量在全国仍处于中下游水平(2015年每千人口床位数5.57张),但近年来床位数和每千人口床位数均呈现快速增长态势。

政策层面,贵州省密集发布多项政策,积极鼓励民营资本参与全省医疗服务建设。2015年,全省1188家医院中,民营医院数量达到897家,远超公立医院的291家。民营医院的诊疗人次和入院人数占比逐年提升,2015年分别达到23%和27%。此外,省政府要求2017年公立医院医疗费用平均增幅控制在10%以下,药占比总体下降到30%左右,这些政策将进一步激励民营资本进入,为公司医疗服务业务带来良好的发展机遇。

旗下医院资质优良,核心医院驱动增长

公司旗下拥有8家控股医院(众康医院在建),另有2家在规划中。其中,三级及以上医院3家,其余均为二级及以上医院,整体医疗资源优良。截至2016年报,公司下属医院床位数已超过5000张。

核心医院的扩张项目已基本完成。白云医院二期工程已于2017年5月投入试运营,肿瘤医院三期工程、六枝博大医院、仁怀新朝阳医院主楼等项目也已进入设备安装调试阶段,预计将陆续投入运营,带来约1800张床位增量。

贵州省肿瘤医院(公司持股77.9%)作为贵州省唯一一所三甲肿瘤专科医院,盈利能力持续提升。2016年收入达6.87亿元,2012-2016年收入复合增长15.4%。通过加强经营管理,肿瘤医院的净利率从2016年上半年的4.6%提升至2017年上半年的6.9%。随着三期工程预计2018年上半年投入使用,将新增500张病床,有望进一步增厚业绩。白云医院(三级综合非营利性)2016年收入3.77亿元,净利润325.64万元,其二期投入试运营也将贡献增量。

此外,公司积极布局互联网医疗,通过收购贵州天医药方健康云服务有限公司,建立了以贵医附院及公司下属医院为核心的“贵医云”平台,提供多渠道医疗服务。2016年,公司与遵义市政府合作共建“遵医云医院”,进一步巩固了公司医药、医疗、流通全产业链的优势,实现了线上线下的全面医疗布局。

贵州医药流通龙头体外市场稳步扩张,省内新标、遵义协议亟待放量

贵州医药流通市场高速增长,信邦龙头地位稳固

贵州省医药流通市场规模虽在全国排名靠后(2016年220.3亿元,全国第24位),但近年来增速迅猛,2013-2016年复合增长率超过23%。信邦制药凭借旗下科开医药等子公司,以30.3亿元的流通收入和14%的市场占有率,稳居贵州省医药流通市场首位。

“两票制”新政的全面推行,对中小型医药流通企业提出了更高的合规性、配送和资金能力要求,促使行业集中度提升。贵州省目前有196家医药批发企业,除前6家大型企业外,其余190家平均年流通额仅约6000万元,整合空间巨大。信邦制药作为省内龙头,拥有丰富的并购整合经验,有望在此轮行业整合中进一步扩大市场份额。公司于2017年成功发行3亿元公司债,票面利率6.18%,进一步提升了融资能力,财务费用率也逐步下降至1.5%左右,为业务扩张提供了资金保障。

多重因素驱动流通业务业绩释放

贵州省新一轮药品招标工作即将展开,高值耗材和二类疫苗的新标已先行启动。作为省内商业龙头,信邦制药有望借助新标实现医药流通业务的快速增长。2016年,公司医药流通收入达30.3亿元,同比增长22%;2017年上半年达17.45亿元,同比增长18%,预计新标开展后增速将进一步提升。公司流通业务毛利率保持在10.5%-11.5%之间,2017年上半年通过优化业务结构,毛利率提升1.15个百分点。其中,器械流通业务增速逐年攀升,2016年收入4.3亿元,同比增长33%,毛利率稳中有升。

公司医药流通业务的体外扩张成效显著,对关联方(如贵医附院、乌当医院)的销售收入占比逐步下降。2015年,公司向贵医附院和乌当医院的销售收入占同类交易金额的比例分别为31.8%和2.20%,而2016年已分别下降至22.7%和1.33%,表明公司在非关联终端市场的拓展能力增强。

与遵义市政府签订的战略合作协议进入第二年,遵义市场潜力巨大。2016年遵义市医疗卫生与计划生育财政支出达66.02亿元,2017年1-10月已达67.79亿元,同比增长15.6%。按35%的药占比估算,2017年遵义市医药流通市场规模超过26亿元。公司子公司卓大医药在遵义市政府的支持下,有望进一步扩大在遵义市场的医药流通份额,增厚公司业绩。

流通网络发达,子公司经营效率提升

公司已形成以科开系列商业公司、信邦药业、卓大医药为主的三大配送体系,配送网络覆盖贵阳、遵义、黔东南、黔南、铜仁、毕节等贵州省多个区域。科开医药作为核心流通企业,2016年收入12.5亿元,净利润超4000万元,净利率维持在3%以上。其旗下科开医疗器械和科开大药房的经营效率也持续提升,科开医疗器械2017年上半年净利率恢复至4.7%,科开大药房2017年第一季度净利率达到7.9%。卓大医药在贵阳以外地区配送能力强,2016年净利润577万元,净利率2.2%,仍有较大提升空间。信邦药业DTP业务发达,2017年第三季度净利率提升至2.7%。盛远医药负责快批业务,通过并购整合已扭亏为盈,2017年上半年净利率达2.6%。公司还控股了中康泽爱、信达利两家专业医药流通公司,进一步丰富了业务种类和专业水平。

中肽生化看点颇多,带动医药工业板块增长

传统中成药与高技术产品并驾齐驱

在医药工业板块,公司主营中药口服固体制剂,拥有17个国家基药目录品种和21个国家医保目录品种,其中贞芪扶正胶囊为医保甲类,关节克痹丸为公司独家品种。

2015年收购、2016年完成重组的中肽生化,为公司工业板块带来了合成多肽及体外诊断试剂等高技术产品,极大增厚了公司业绩并提升了工业板块的利润率水平。中肽生化承诺2015-2017年扣非净利润分别不低于0.85亿元、1.05亿元和1.365亿元,2016年实际净利润达1.38亿元,远超承诺。其净利润率从2014年的35.1%快速增长至2016年的59.5%。

中肽生化主营客户定制肽(用于临床前药物筛选)和药物多肽(用于临床试验及商业化生产),以及免疫类体外诊断试剂(主要用于毒品检测,多项产品获美国FDA和欧盟CE认证)。公司多肽类业务以定制化服务为基础,易形成客户黏性,且客户新药研发对多肽原料的需求量呈逐级放大过程。中肽生化已逐步涉足国内多肽市场,取得了胸腺五肽、醋酸亮丙瑞林两项原料药GMP证书。2016年,多肽GMP生产大楼基础设施建设及装修工作完成,将大幅提高产能,并第四次零缺陷通过美国FDA现场检查,充分肯定了其生产和质控能力。此外,其体外诊断试剂产品在国内销售及影响力也进一步提升,未来有望与信邦强大的医药流通服务网络协同,实现国内市场的突破。

总结

信邦制药凭借其在医药工业、医药流通和医疗服务领域的全产业链深度布局,在贵州省医药市场占据领先地位。公司医疗服务业务受益于贵州省市场的高速增长和政策支持,核心医院扩张项目完成及盈利能力提升将带来显著业绩增量。医药流通业务在“两票制”政策下迎来整合机遇,公司作为区域龙头,通过体外扩张和遵义协议的落地,有望实现市场份额和业绩的快速增长。医药工业板块在中肽生化高技术产品的带动下,盈利能力强劲,并积极拓展国内外市场。综合来看,信邦制药具备清晰的增长路径、稳健的财务表现和良好的市场前景,未来业绩释放可期,是值得关注的投资标的。

微信扫一扫-立即使用

微信扫一扫-立即使用