中心思想

业绩强劲增长,流通与服务板块驱动

信邦制药在2017年及2018年第一季度展现出强劲的业绩增长势头,归母净利润和扣非净利润均实现显著提升。这主要得益于医药流通板块的内生外延式扩张以及医疗服务板块的精细化管理和布局进入收获期。

费用控制得当,盈利能力持续优化

公司通过有效的费用控制,特别是销售费用率、管理费用率和财务费用率的大幅降低,进一步优化了盈利结构,使得利润增长重回快车道。结合其在贵州省的龙头地位和医疗规模的快速发展,公司未来业绩增长潜力被持续看好。

主要内容

业绩概览与经营目标

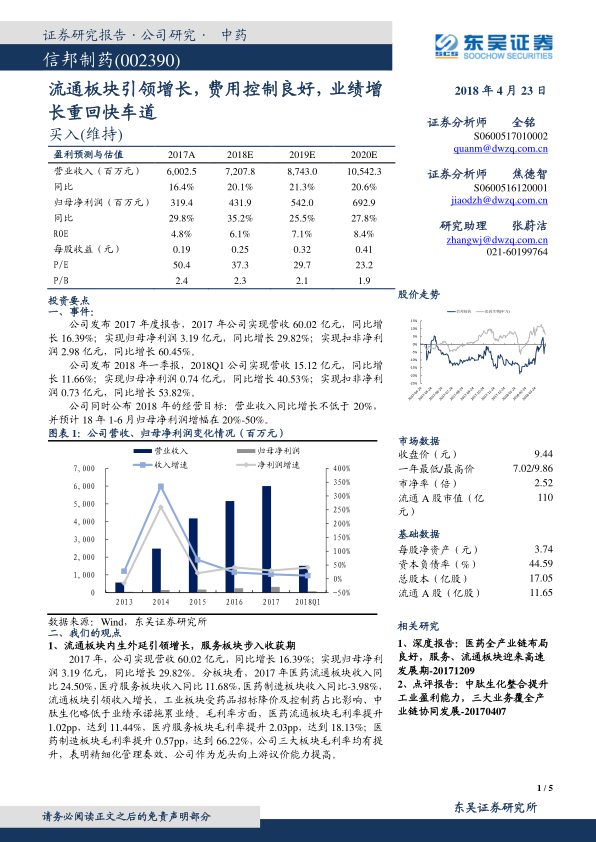

信邦制药2017年实现营业收入60.02亿元,同比增长16.39%;归母净利润3.19亿元,同比增长29.82%;扣非净利润2.98亿元,同比增长60.45%。2018年第一季度,公司营收达15.12亿元,同比增长11.66%;归母净利润0.74亿元,同比增长40.53%;扣非净利润0.73亿元,同比增长53.82%。公司设定2018年经营目标为营业收入同比增长不低于20%,并预计上半年归母净利润增幅在20%-50%。

业务板块分析

流通与服务板块引领增长

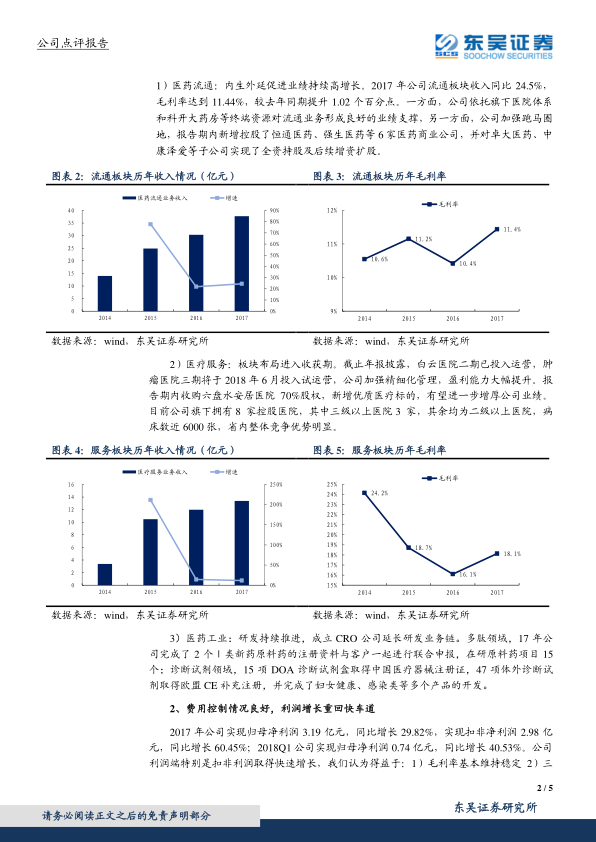

2017年,医药流通板块收入同比增长24.50%,毛利率提升1.02个百分点至11.44%,通过依托医院体系、科开大药房等终端资源以及新增控股恒通医药、强生医药等6家商业公司,实现了内生外延式高增长。医疗服务板块收入同比增长11.68%,毛利率提升2.03个百分点至18.13%,白云医院二期已投入运营,肿瘤医院三期预计2018年6月试运营,并收购六盘水安居医院70%股权,旗下8家控股医院(其中3家三级以上)病床数近6000张,省内竞争优势明显,板块布局进入收获期。医药制造板块收入同比下降3.98%,毛利率提升0.57个百分点至66.22%,主要受药品招标降价及控制药占比影响,但公司在多肽领域持续推进研发,完成了2个Ⅰ类新药原料药的联合申报,并成立CRO公司延长研发业务链。

费用控制与盈利能力

公司2017年归母净利润和扣非净利润的快速增长,主要得益于毛利率基本维持稳定以及三项费用率的大幅降低。2017年,公司销售费用率、管理费用率、财务费用率较上年同期分别降低了1.34、0.03、0.31个百分点,显示出良好的费用控制能力和精细化管理成效。

盈利预测与投资建议

基于公司加强板块精细化管理、流通业务持续高增长、服务板块业绩有望迎来收获,以及公司在贵州省的龙头地位和贵州省医疗规模快速发展的因素,预计2018-2020年公司营业收入分别为72.08亿元、87.43亿元和105.42亿元,归母净利润分别为4.32亿元、5.42亿元和6.93亿元,对应每股收益(EPS)分别为0.25元、0.32元和0.41元。报告维持对公司的“买入”评级。

风险提示

主要风险包括医药行业政策变化、医院建设项目进度不达预期、医院盈利能力提升不达预期以及药品招标降价超出预期。

总结

信邦制药在2017年及2018年第一季度表现出显著的业绩增长,主要由医药流通板块的强劲扩张和医疗服务板块的逐步成熟驱动。公司通过有效的费用控制,进一步提升了盈利能力,使得利润增长重回快车道。鉴于其稳健的业务发展、在贵州省的行业领先地位以及未来医疗市场的增长潜力,分析师维持“买入”评级,并对公司未来几年的营收和净利润增长持乐观预期,但同时提示了行业政策、项目进度和市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用