信邦制药(002390)

事件:2020年公司实现收入58.46亿元(-12.16%),归母净利润1.74亿元(-26.57%),扣非归母净利润1.99亿(-13.90%)。收入略低于我们预期,主要由于医药流通业务受疫情影响叠加药店终端退出等原因;利润基本符合预期。

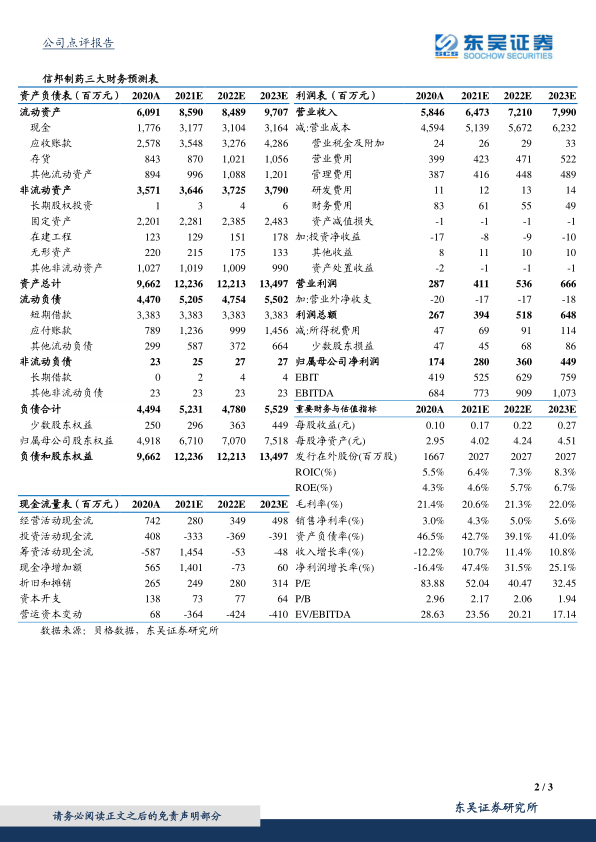

毛利率略有下降,费用端明显改善:2020年公司销售毛利率21.42%(-0.59pp),主要由于疫情导致经营成本上升、防疫物资投入等,销售净利率3.77%(-0.19pp)。费用端:公司现金流改善,财务费用约8275万(-44.26%),财务费用率约1.42%(-0.81pp);财务费用下降主要由于贷款贴息增加、新增银行贷款利率下降等。研发费用1056万元(-71.12%),研发费用率0.18%(-0.37pp),主要由于剥离中肽生化相关资产减少了研发投入。另外销售费用率6.83%(+0.33pp)、管理费用率6.44%(-0.49pp)。随着对医院体系的集团化管理与精细化运营推进,我们预计公司在成本和费用管控、盈利提升方面有望取得显著成效。

战略聚焦医疗服务,医院板块收入占比进一步提高。2020年公司医疗服务板块受到疫情影响,全年实现收入19.68亿元(+1.27%);包含内部配送的收入比重26.42%(+3.44pp);减去内部配送的收入比重33.66%%(+4.47pp)。其中,肿瘤医院实现收入10.53亿元;白云医院实现收入5.25亿元;根据公司公告乌当医院2019年收入约1.5亿元,我们估计2020年乌当医院收入基本持平;其他四家县级医院收入合计约2.4亿元。此外,肿瘤医院净利率约4.1%,仍具较大提升空间;安居医院净利率约10.7%,已进入较好经营状态;医疗服务板块内生增长与盈利提升可期。

医药流通收入结构持续优化,医药工业中药饮片快速增长。2020年医药流通板块实现收入48.55亿元(-13.97%);减去内部抵消后实现收入32.53亿元(-15.34%)。医药流通收入低于预期,主要由于疫情及终端药店退出等影响。但等级医院开户数量增加了30余户,高毛利的专业耗材、器械品种销售占比稳步提升至16.94%(+4.91pp),收入结构继续优化。2020年医药工业板块实现收入5.74亿元(-31.22%),中药饮片收入1.85亿元,同比增长约52%;中成药收入3.38亿元,同比下滑约18%,我们预计医药工业板块整体保持稳健。

盈利预测与投资评级:考虑公司医疗服务板块内生增长与盈利提升潜力较大,医药流通收入结构优化,我们将公司2021-2022年归母净利润2.80/3.61亿元调整至2.80/3.60亿元,2023年预计为4.49亿元,2021-2023年对应当前市值的PE分别为52X/40X/32X,维持“买入”评级。

风险提示:医院盈利能力提升不及预期;医疗事故风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用