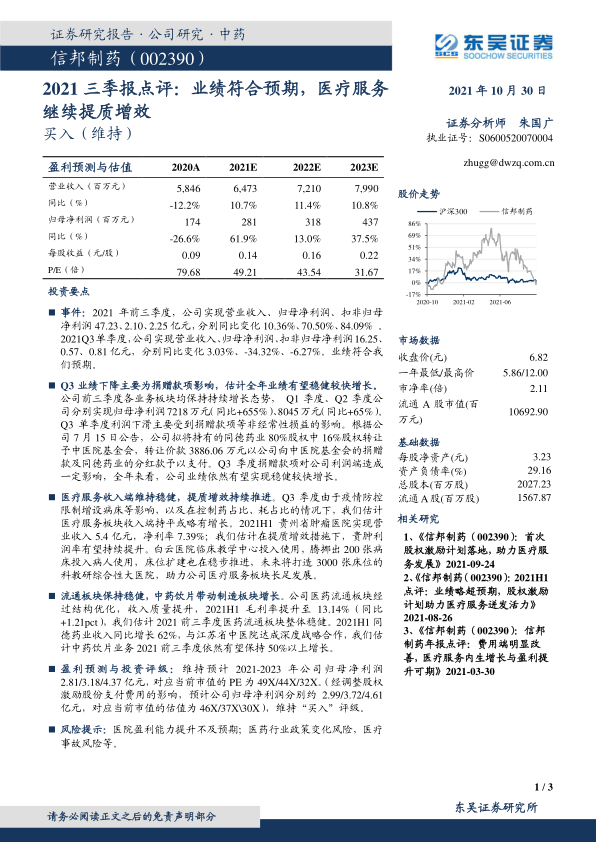

信邦制药(002390)

事件:2021年前三季度,公司实现营业收入、归母净利润、扣非归母净利润47.23、2.10、2.25亿元,分别同比变化10.36%、70.50%、84.09%。2021Q3单季度,公司实现营业收入、归母净利润、扣非归母净利润16.25、0.57、0.81亿元,分别同比变化3.03%、-34.32%、-6.27%。业绩符合我们预期。

Q3业绩下降主要为捐赠款项影响,估计全年业绩有望稳健较快增长。公司前三季度各业务板块均保持持续增长态势,Q1季度、Q2季度公司分别实现归母净利润7218万元(同比+655%)、8045万元(同比+65%)。Q3单季度利润下滑主要受到捐赠款项等非经常性损益的影响。根据公司7月15日公告,公司拟将持有的同德药业80%股权中16%股权转让予中医院基金会,转让价款3886.06万元以公司向中医院基金会的捐赠款及同德药业的分红款予以支付。Q3季度捐赠款项对公司利润端造成一定影响,全年来看,公司业绩依然有望实现稳健较快增长。

医疗服务收入端维持稳健,提质增效持续推进。Q3季度由于疫情防控限制增设病床等影响,以及在控制药占比、耗占比的情况下,我们估计医疗服务板块收入端持平或略有增长。2021H1贵州省肿瘤医院实现营业收入5.4亿元,净利率7.39%;我们估计在提质增效措施下,贵肿利润率有望持续提升。白云医院临床教学中心投入使用,腾挪出200张病床投入病人使用,床位扩建也在稳步推进,未来将打造3000张床位的科教研综合性大医院,助力公司医疗服务板块长足发展。

流通板块保持稳健,中药饮片带动制造板块增长。公司医药流通板块经过结构优化,收入质量提升,2021H1毛利率提升至13.14%(同比+1.21pct),我们估计2021前三季度医药流通板块整体稳健。2021H1同德药业收入同比增长62%,与江苏省中医院达成深度战略合作,我们估计中药饮片业务2021前三季度依然有望保持50%以上增长。

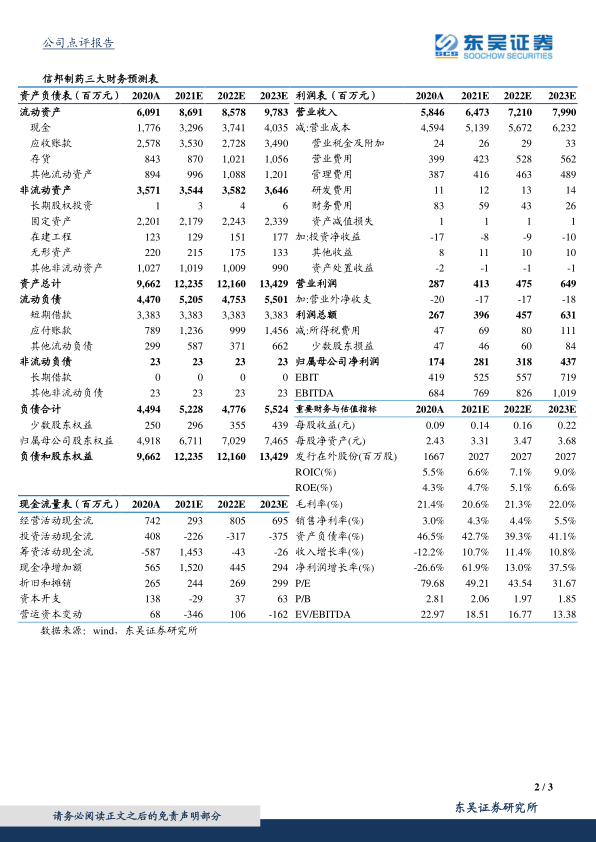

盈利预测与投资评级:维持预计2021-2023年公司归母净利润2.81/3.18/4.37亿元,对应当前市值的PE为49X/44X/32X。(经调整股权激励股份支付费用的影响,预计公司归母净利润分别约2.99/3.72/4.61亿元,对应当前市值的估值为46X/37X\30X),维持“买入”评级。

风险提示:医院盈利能力提升不及预期;医药行业政策变化风险,医疗事故风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用