信邦制药(002390)

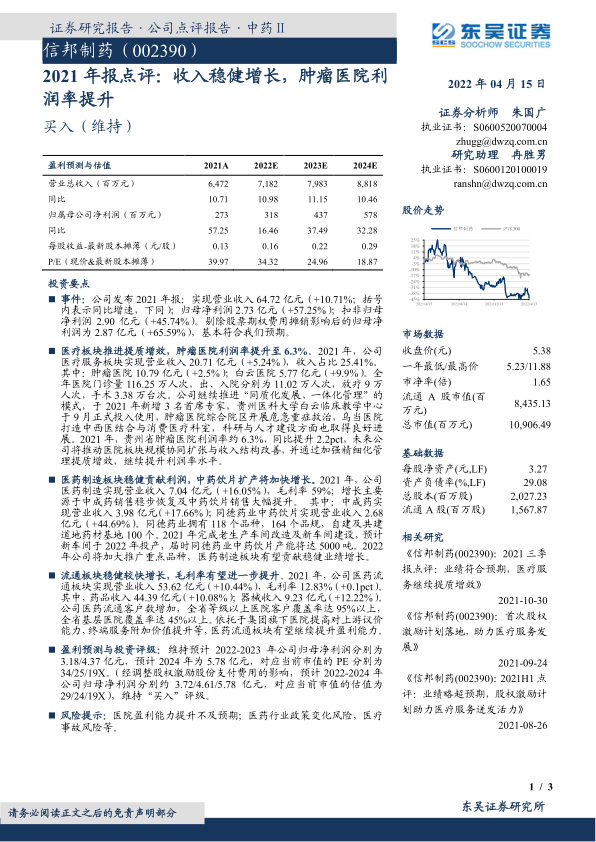

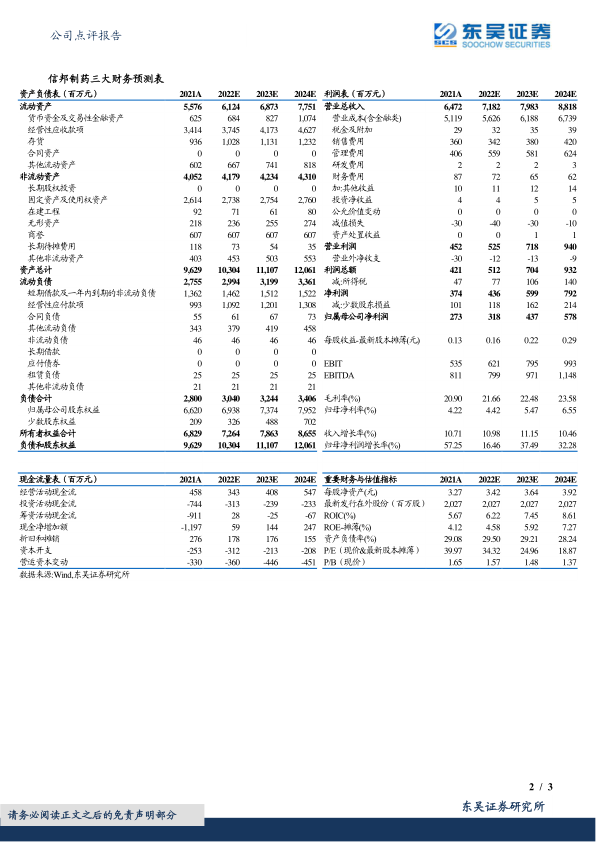

事件:公司发布2021年报:实现营业收入64.72亿元(+10.71%;括号内表示同比增速,下同);归母净利润2.73亿元(+57.25%);扣非归母净利润2.90亿元(+45.74%)。剔除股票期权费用摊销影响后的归母净利润为2.87亿元(+65.59%),基本符合我们预期。

医疗板块推进提质增效,肿瘤医院利润率提升至6.3%。2021年,公司医疗服务板块实现营业收入20.71亿元(+5.24%),收入占比25.41%。其中:肿瘤医院10.79亿元(+2.5%);白云医院5.77亿元(+9.9%)。全年医院门诊量116.25万人次,出、入院分别为11.02万人次,放疗9万人次,手术3.38万台次。公司继续推进“同质化发展、一体化管理”的模式,于2021年新增3名首席专家,贵州医科大学白云临床教学中心于9月正式投入使用,肿瘤医院综合院区开展危急重症救治,乌当医院打造中西医结合与消费医疗科室,科研与人才建设方面也取得良好进展。2021年,贵州省肿瘤医院利润率约6.3%,同比提升2.2pct,未来公司将推动医院板块规模协同扩张与收入结构改善,并通过加强精细化管理提质增效,继续提升利润率水平。

医药制造板块稳健贡献利润,中药饮片扩产将加快增长。2021年,公司医药制造实现营业收入7.04亿元(+16.05%),毛利率59%;增长主要源于中成药销售稳步恢复及中药饮片销售大幅提升。其中:中成药实现营业收入3.98亿元(+17.66%);同德药业中药饮片实现营业收入2.68亿元(+44.69%)。同德药业拥有118个品种,164个品规,自建及共建道地药材基地100个。2021年完成老生产车间改造及新车间建设,预计新车间于2022年投产,届时同德药业中药饮片产能将达5000吨。2022年公司将加大推广重点品种,医药制造板块有望贡献稳健业绩增长。

流通板块稳健较快增长,毛利率有望进一步提升。2021年,公司医药流通板块实现营业收入53.62亿元(+10.44%),毛利率12.83%(+0.1pct)。其中,药品收入44.39亿元(+10.08%);器械收入9.23亿元(+12.22%)。公司医药流通客户数增加,全省等级以上医院客户覆盖率达95%以上,全省基层医院覆盖率达45%以上。依托于集团旗下医院提高对上游议价能力,终端服务附加价值提升等,医药流通板块有望继续提升盈利能力。

盈利预测与投资评级:维持预计2022-2023年公司归母净利润分别为3.18/4.37亿元,预计2024年为5.78亿元,对应当前市值的PE分别为34/25/19X。(经调整股权激励股份支付费用的影响,预计2022-2024年公司归母净利润分别约3.72/4.61/5.78亿元,对应当前市值的估值为29/24/19X),维持“买入”评级。

风险提示:医院盈利能力提升不及预期;医药行业政策变化风险,医疗事故风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用