信邦制药(002390)

投资要点

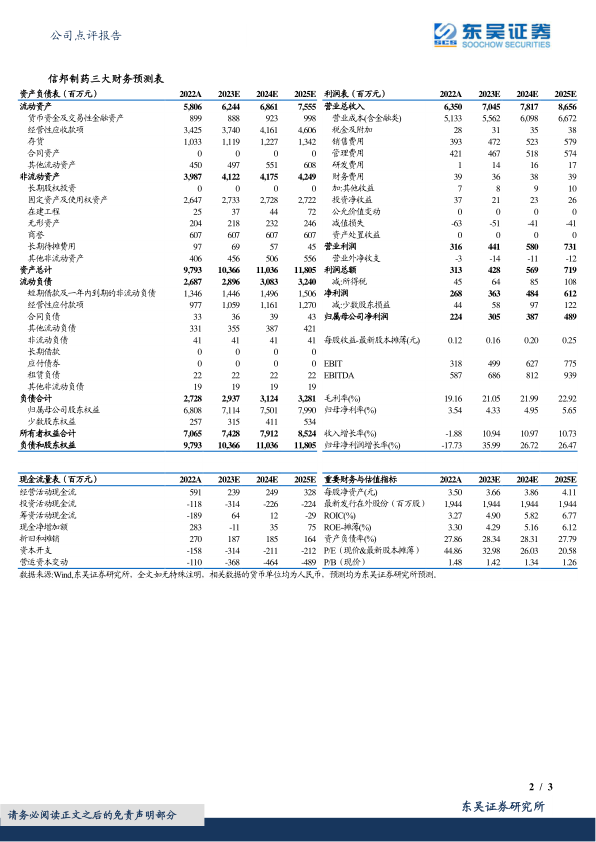

事件: 2022 年, 公司实现营业收入 63.50 亿元( -1.88%,表示同比增速,下同), 归母净利润 2.24 亿元( -17.73%), 扣非归母净利润 2.24 亿元,( -22.62%); 经营活动产生的现金流量净额 5.91 亿元,( +29%)。公司收入利润业绩低于我们预期,主要原因为疫情影响医院经营,导致收入下滑; 股权激励计划实施终止,加速计提股份支付费用 8084 万元,导致利润减少、 资本公积增加。 若剔除股份支付费用影响,公司实现归母净利润 3.05 亿元( +11.72%)。

医院板块受疫情影响收入下滑, 疫后有望实现收入与盈利同步提升:2022 年,医疗服务板块实现营收 18.61 亿元( -10.18%), 占比 23.43%,毛利率 9.58%, 剔除股份支付费用影响后的毛利率为 12.24%。 其中: 肿瘤医院实现营收 9.17 亿元( -15.07%),综合医院 9.44 亿元。 2022 年医院门急诊量 108 万人次; 出入院约 20 万人次; 放疗 8.3 万人次; 手术3.22 万台次。 随着公司继续落实“同质化发展,全国一体化”管理思路,利用肿瘤医院和白云医院在人才培养、学科建设、医学技术等方面的领头作用,有望带动集团内其他医疗机构系统发展,并持续推进医疗服务网络布局,提升营收规模与盈利能力。

医药制造板块稳定贡献利润,中药饮片扩产助力增长: 医药制造板块主要包括中药制剂与中药饮片, 2022 年实现营收 7.9 亿元( +12.23%)。 其中: 1) 中成药收入 3.73 亿元( -6.19%), 关节克痹丸 0.56 亿元( +36%),得益于该品种开发与推广加强; 2) 中药饮片相关收入 4.16 亿元( +36.28%),子公司同德药业改扩建项目完成了 GMP 符合性检查并投入生产,中药饮片加工产能由 3000 吨/年增至 6000 吨/年。 公司围绕医药主业, 开拓创新中成药市场结构、做大做强中药饮片和中药材业务。

医药流通板块营收同比持平,医院客户覆盖率继续提高。 医药流通板块实现营收 52.8 亿元, 同比基本持平, 毛利率 11.85%。 其中: 药品 44.12亿元,器械 8.68 亿元。 公司在全省等级以上医院客户覆盖率达 95%以上、 基层医院覆盖率达 45%以上、 OTC 零售市场覆盖率达 95%以上,同时科开大药房采取通过“加盟+并购+自建”加大门店布局, 通过差异化竞争拓宽新的经营利润空间,收入规模出现增长态势。

盈利预测与投资评级: 考虑的医院业务仍需逐步恢复,我们将 2023-2024年公司归母净利润由 4.37/5.78 亿元下调至 3.05/3.87 亿元, 预计 2025 年为 4.89 亿元, 对应当前市值的 2023-2025 年 PE 为 33/26/21X。 维持“买入”评级。

风险提示: 医院盈利能力提升不及预期;医药行业政策变化风险,医疗事故风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用