中心思想

龙头地位稳固,增长潜力显著

天坛生物作为国内血制品行业的领军企业,凭借其深厚的国资背景、领先的浆站数量和采浆规模,以及丰富的产品线,在行业政策壁垒和市场去库存周期中展现出独特的竞争优势。公司通过持续的业务整合,专注于血液制品核心业务,为未来的业绩增长奠定了坚实基础。

多重驱动因素改善盈利能力

公司业绩增长的弹性来源于采浆量提升、血浆利用率优化、市场份额扩大、血制品价格上涨以及净利率改善等多重因素。通过新建浆站、工艺改造、新品研发、积极拓展销售终端以及高吨浆利润产品放量,天坛生物的盈利能力有望实现全面提升,预计未来几年营收和归母净利润将保持稳健增长。

主要内容

1 天坛生物:国内血制品企业龙头

1.1 血制品龙头,央企股东、背靠国资

天坛生物是中国最早从事血液制品工业化生产的企业之一,经过数十年发展,已成为国内血液制品研发、生产、销售领域的龙头企业。截至2022年中报,公司拥有单采血浆站(含分站)总数达82家,其中在营58家,年采浆规模保持国内领先,2021年全年采浆1809吨,2022年上半年采浆1015吨。公司实际控制人为国药集团,控股股东为中国生物,具备强大的综合资源优势。公司董事会和经营层多位成员在血液制品行业担任重要职务,拥有资深专业背景。

1.2 通过业务整合集中资源发展血制品业务

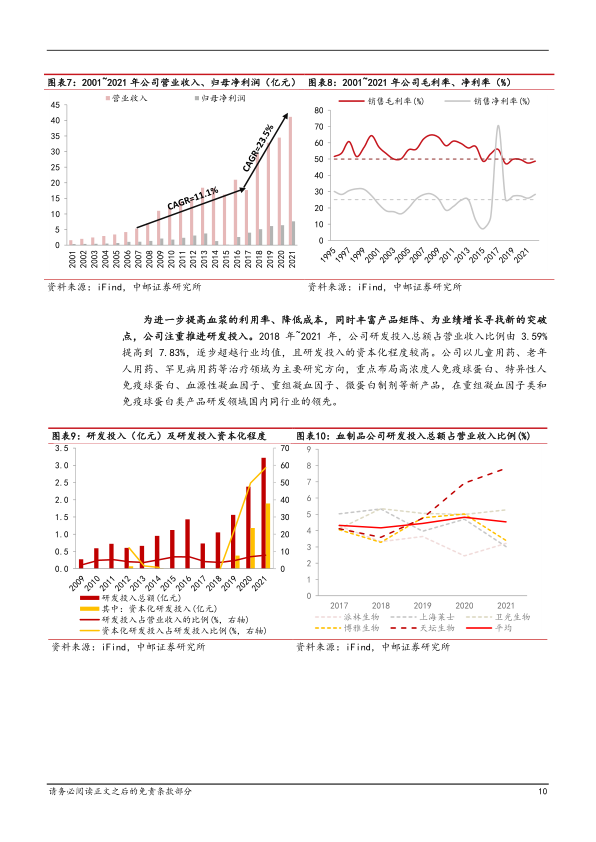

2017年,天坛生物完成重大资产重组,剥离疫苗业务相关资产,集中优势资源专注于血液制品的研发和生产,成为中国生物旗下唯一的血液制品业务平台。此次整合后,公司营业收入从2017年的17.65亿元增长至2021年的41.12亿元,年复合增长率达23.5%;归母净利润从4亿元增长至7.6亿元,年复合增长率达17.4%。公司目前拥有人血白蛋白、人免疫球蛋白、人凝血因子等三大类、14个品种、72个血液制品生产文号,是国内产品线最丰富的血制品企业之一。公司持续加大研发投入,2021年研发投入占营业收入比例达7.83%,高于行业均值,重点布局高浓度免疫球蛋白、特异性免疫球蛋白、血源性凝血因子、重组凝血因子等新产品。

2 双重禀赋保证原料血浆供应

2.1 行业禀赋:政策监管打造壁垒

与欧美地区相比,国内血制品行业集中度仍有提升空间。为保障血制品安全,国家在总量控制(严控进口、限制企业资质、限制浆站建设)、流通控制(严格批签发、禁止网上销售及委托生产)和生产质量控制(提高企业生产运营和浆站质量管理规范)等方面持续加强监管。这些政策壁垒有助于推动行业规范化和集中度提升,使龙头企业优势愈加显著。目前国内正常生产经营的血制品企业数量维持在约26家。

2.2 自身禀赋:国资背景助力新浆站获批

天坛生物凭借国资背景,在新建浆站和新药申报方面拥有显著差异化优势。公司在全国多个地区均有浆站分布,新批浆站受区位影响较小。截至2022年,公司新设浆站3家,单采血浆站(含分站)总数达85家,其中在营60家,在营及在建浆站数量远超同行业其他公司。公司预计未来两年将迎来浆站许可证集中获批,为业绩增长提供弹性。此外,公司正在建设新增3600吨产能的生产基地,包括成都蓉生永安血液制品生产基地(已投产,设计产能1200吨/年)、上海血制云南项目和兰州血制兰州项目(均设计产能1200吨/年),将进一步扩大生产规模。

2.3 行业进入去库存周期,产量优势凸显

从供给端看,2022年底至2023年初,新冠感染人数增加影响国内采浆量,可能减少2023年成品血制品供应。同时,进口白蛋白供给持续下降,2022年批签发批次同比下降11%,全球疫情影响下海外采浆量下降导致供应紧缺。预计2023年国内进口白蛋白供应难以快速反弹。从需求端看,国内疫情防控放开后,诊疗量增加,部分地区将人血白蛋白和静注人免疫球蛋白列入新冠临床治疗药品名单,推动临床对血制品需求回暖。天坛生物凭借在手浆站数量的差异化优势和采浆量弹性,在行业去库存周期中优势凸显。

3 工艺改造+新品研发改善盈利能力

3.1 量价优势产品:人血白蛋白

人血白蛋白是血浆中含量最高的蛋白,主要功能是维持胶体渗透压,广泛用于治疗多种疾病。天坛生物的人血白蛋白产品在国产产品中具有量价双重优势。在价格方面,公司大部分规格的白蛋白产品中标价高于平均价,仅12.5g/瓶规格略低于均价。在批签发量方面,公司批签发批次数占比接近10%,在国产产品中处于领先地位。2022年,公司白蛋白批签发次数达380批次,同比增加17%,在进口白蛋白供给下滑的背景下,巩固了市场优势。

3.2 量价优势产品:静注人免疫球蛋白(pH4)

静注人免疫球蛋白(pH4)主要用于治疗原发性免疫球蛋白G缺乏症、继发性免疫球蛋白G缺陷病及自身免疫性疾病。在持续扩张的静丙市场中,天坛生物同样拥有显著的量价优势。在价格方面,公司大部分静丙产品中标价接近或高于行业均价,其中1.25g/瓶规格产品拥有最高中标均价。在批签发量方面,2018-2022年静丙市场规模持续增长,公司批签发量占比保持在26%的行业最高水平。公司还在积极布局特异性免疫球蛋白类产品,如武汉血制的静注COVID-19人免疫球蛋白(pH4)已在阿联酋开展II期临床试验,以应对新冠肺炎治疗需求。

3.3 人凝血酶原复合物:获批后快速放量,2022年高增长

人凝血酶原复合物主要用于治疗先天性或获得性凝血因子II、VII、IX、X缺乏的乙型血友病及相关出血症状。天坛生物的人凝血酶原复合物产品上市后快速放量,2021年获批14批次,2022年批签发增长至29批次,同比+107%,市占率提升至11.2%,销售规模迅速扩大。

3.4 人凝血因子VIII:重组产品完成临床试验

人凝血因子VIII主要用于防治甲型血友病和获得性凝血因子VIII缺乏导致的出血症状。2021年,成都蓉生研发的200IU(10ml)/瓶规格的人凝血因子VIII产品获批上市,公司批签发量及市占率开始爬升。重组人凝血因子产品和长效制剂是行业发展趋势,具有更好的安全性、质量稳定性和不受原料血浆限制的优势。成都蓉生的注射用重组人凝血因子VIII已完成成人及青少年(≥12岁)人群的临床试验并获得总结报告,有望成为国内重组凝血因子市场的重要参与者。

3.5 破免、狂免市场稳定

破伤风人免疫球蛋白和狂犬病人免疫球蛋白主要用于暴露后免疫治疗。在破免市场,公司产品定价接近行业平均水平,2022年批签发批次同比增长21%,市占率有所提升。在狂免市场,公司产品定价低于行业平均水平,市占率不足5%。

4 业绩弹性:采浆量×血浆利用率×市占率×血制品价格×净利率

4.1 采浆量:在手浆站数量领先,国资背景促进新浆站获批

截至报告撰写日,公司在营浆站数增至61家,仍有21家浆站在建。结合“十四五”期间多地新增浆站规划,公司有望凭借国资背景优势,进一步加快浆站获批速度,增加原料血浆供应。预计2023-2025年每年将新增8-9个在营浆站,采浆量将持续增长。

4.2 血浆利用率:工艺改造,产能建设,新品研发

公司通过不断更新产品批件,如人凝血因子VIII和人凝血酶原复合物的快速放量,提升血浆利用率。成都蓉生永安厂区已投产,设计产能1200吨/年,加上上海血制云南项目和兰州血制兰州项目(各1200吨/年),公司将拥有三个单厂投浆能力超千吨的生产基地。此外,公司有4项临床研究项目提交上市注册申请,4项临床试验项目进展顺利,新品研发将进一步提高血浆综合利用率。

4.3 市占率:积极拓展销售终端

公司坚定推进终端医院网络建设,扩大进入终端的数量和比例。截至2022年中报,公司覆盖销售终端总数达21,543家,同比增长9.08%,其中药店覆盖8,487家(同比增长15.90%),医疗机构覆盖13,056家(同比增长6.61%),终端数量持续位居国内领先地位。

4.4 血制品价格:供给紧缺推高院外定价

短期内,2022年底至2023年初,药店抢购白蛋白和静丙推高了终端价格。中期来看,2023年国内可能面临血制品紧缺,结合终端涨价,预计血制品价格有望上调。

4.5 净利率:高吨浆利润产品放量

凝血因子类产品的吨浆利润贡献高于免疫球蛋白和白蛋白。2022年,公司人凝血酶原复合物批签发批次同比增长107%,破免批签发批次同比增长21%,这些高吨浆利润产品的快速放量,且增速超过采浆量增速,有望推动公司净利率持续改善。

5 业绩预测及投资建议

5.1 关键假设

基于公司浆站数量领先、国资背景助力新浆站获批,假设2023-2025年每年分别新增在营浆站8/9/5个,平均单浆站采浆量维稳,预计采浆量将分别同比增长10.00%、13.20%和9.70%。

5.2 收入拆分及盈利预测

- 人血白蛋白: 预计2022-2025年销售收入分别为16.12/18.19/20.37/22.81亿元,同比增速7%/13%/12%/12%。

- 免疫球蛋白类: 静丙预计2022-2025年销售收入分别为19.47/21.83/24.70/27.67亿元,同比增速4%/12%/13%/12%;狂免预计93/99/106/116百万元,同比增速-40%/6%/7%/9%;破免预计3.10/3.43/3.79/4.19亿元,同比增速7%/7%/7%/6%。

- 凝血因子类: 人凝血酶原复合物预计2022-2025年销售收入分别为1.41/2.54/4.06/6.29亿元,同比增速96%/80%/60%/55%;纤原预计2023-2025年销售收入分别为0.70/1.50/2.80亿元,同比增速114%/87%;八因子预计2022-2025年销售收入分别为0.91/1.65/2.64/3.97亿元,同比增速7%/81%/60%/50%。

- 毛利率及净利率: 随着高吨浆利润产品占比逐步上升,公司毛利率和净利率有望持续改善。

综合预测,公司2022/23/24年营收分别为42.66/50.16/59.09亿元,同比增长3.73%/17.58%/17.81%;归母净利润分别为8.78/10.23/12.15亿元,同比增长15.54%/16.52%/18.72%。

5.3 可比公司及投资建议

选取派林生物、博雅生物作为可比公司,其2022-2024年平均PE分别为34/29/24X。天坛生物凭借其国资背景、行业龙头地位、领先的浆站数量和采浆量,以及丰富的产品线,预计未来业绩将持续增长。首次覆盖给予“买入”评级,对应PE为44/38/32X。

6 风险提示:

- 市场推广不及预期的风险: 凝血因子类产品市场教育仍处于初步阶段,推广效果存在不确定性。

- 临床试验进展不及预期的风险: 多款在研产品若临床试验进展不顺或失败,可能影响未来业绩增长。

- 新浆站建设进度不及预期风险: 在建浆站的投放速度直接影响公司业绩表现。

- 其他可能影响公司正常生产经营的风险。

总结

天坛生物作为国内血制品行业的龙头企业,在国资背景和政策优势的双重加持下,拥有领先的浆站数量和采浆规模,并持续通过业务整合、工艺改造和新品研发优化产品结构。面对行业去库存周期和疫情后需求回暖,公司凭借其采浆量弹性、血浆利用率提升、市场份额扩大以及高吨浆利润产品放量等多重驱动因素,预计将实现营收和归母净利润的稳健增长。报告首次覆盖给予“买入”评级,但投资者仍需关注市场推广、临床试验进展和新浆站建设进度等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用