隆平高科(000998)

隆平高科是国内种子龙头,水稻和玉米等品类实力强劲

公司靠杂交水稻业务起家,2021年公司杂交水稻种子规模超13亿元,杂交水稻种子业务全球领先。近些年,公司在股东中信集团支持下加快国内外并购,玉米、蔬菜瓜果、杂谷等种子产品也发展迅速,2021年杂交玉米种子规模超10亿元,成为国内杂交玉米种子龙头,此外辣椒、黄瓜、谷子、食葵等业务国内领先。公司对于研发的注重为种业龙头地位奠定扎实基础,公司研发支出占营业收入比重居于同类公司之首(2021年)。基础扎实,走出困境,业绩拐点可期!

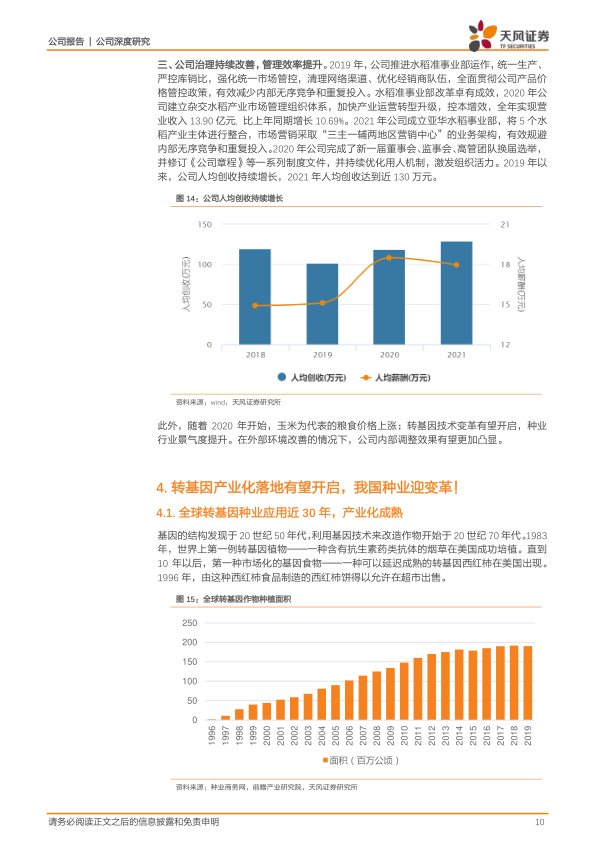

①近几年公司积极调整库存,特别是对小品种集中清理去库存,降低库存压力,2022年公司计提商誉、存货等资产减值准备合计约3.69亿元。②针对此前参股公司巴西隆平生产成本较高导致的业务亏损问题,公司开始强化管理,实现2020-2021年收入连增,并成功扭亏为盈。③公司推进水稻准事业部运作,统一生产、严控库销比,强化统一市场管控,清理网络渠道、优化经销商队伍,有效减少内部无序竞争和重复投入,管理优化卓有成效,近些年公司人均创收持续增长,2021年达近130万元。

种业行业变革正当时,转基因商业化预计加速推广

我国部分农产品如玉米、大豆产需缺口存在扩大趋势,“粮稳天下安”具备特殊意义。根据农业农村部,我国转基因玉米、大豆保产增收效果得到验证,抗虫耐除草剂转基因玉米抗虫效果达95%以上,对照玉米产量可提高7%-17%,减少农药用量60%;我国转基因技术培育的耐除草剂大豆可降低除草成本30元/亩以上,较主栽品种增产10%以上。我国转基因政策持续推进,商业化有望加速落地。我们预计转基因玉米种子终端市场空间有望达600亿、出厂口径空间360亿,利润空间有望达108亿。

隆平高科转基因布局领先,有望受益于种业变革机遇!

公司转基因技术储备丰富:参股杭州瑞丰,其双抗12-5、瑞丰8、nCX-1获得安全证书;参股隆平生物,其LP007转基因材料有望在2023年获得转基因安全证书;参股国丰生科,该公司负责抗虫耐除草剂玉米BFL4-2的产业化运营。我们预计公司参股主体未来有望获取30%以上市场份额。公司玉米品种实力强劲:公司联创808和隆平206位列2020年玉米推广面积前十(2020年)。2023年2月,公司与垦丰种业签订《战略合作框架协议》,强强联合,有望拓展公司在东北地区的种子业务。

盈利预测:我们预计2022、23、24年公司实现营业收入37.42、45.69、55.81亿,同增6.81%、22.09%、22.16%;实现归母净利润-7.76、3.37、6.17亿。公司传统种业基础扎实,转基因有望在未来加速放量,采用分部估值,公司2024年目标市值378亿元,对应目标价29元,维持“买入”评级。

风险提示:政策变动风险、自然灾害和病虫害风险、新品种研发和推广风险、市场风险、跨市场选取可比公司风险。

微信扫一扫-立即使用

微信扫一扫-立即使用