隆平高科(000998)

事件:公司近日发布2022年报和2023年1季报。2022年,实现营收36.89亿元,同增5.29%;归母净利润-8.76亿元,由盈转亏;2023年1季度,实现营收10.64亿元,同增17.49%;归母净利润1.71亿元,同增213.22%。点评如下:

玉米种业营收和利润增长明显,转基因研发布局成果进入落地阶段。2022年,玉米种业实现营收13.17亿元,同增29.73%;毛利率33.75%,较上年提升2.54个百分点。子公司联创种业、河北巡天公司均实现较大幅度增长。海外业务方面,重要参股公司巴西隆平通过精细化管理和品种创新等实现营收38.43亿元,同比增长60.84%,占巴西玉米种子市场的份额进一步提升。转基因方面,公司投资布局的生物技术平台已获得瑞丰125、浙大瑞丰8、nCX-1、BFL4-2、CAL16等5个转基因性状的安全证书。主要品种裕丰303、中科玉505、嘉禧100等品种已实现转育和制种试验。随着前期转基因研发布局的成果转化落地,公司有望在玉米种业转基因生物技术新征程中继续保持产品市占率领先的优势。

水稻种业推出新品,核心竞争力进一步增强。2022年,水稻种业实现营收13.02亿元,与去年同期基本持平。公司两大水稻事业部亚华水稻事业部、隆平水稻事业部整合运行顺利,其中亚华水稻事业部在其完整运作的第一年,就通过运作大单品的创新经营等方式控本增效,实现营收5.5亿元。水稻品种在“隆晶系”的优势基础上,促进以“玮系”、“臻系”、“冠系”、“昌系”、“昱系”等系列为代表的重点新品系迅速上量,品种优势继续增强。

22年亏损主要资产减值计提的影响,23年有望轻装上阵。公司2022年经营出现亏损的原因主要是:1)计提商誉、存货等资产减值准备合计约3.69亿元;2)公司2022年实施员工持股计划,摊销股份支付费用为0.56亿元;3)研发费用较上年同期增加约2.31亿元;4)因美元兑人民币汇率波动,美元贷款汇兑损失约1.85亿元,该项目属于非经常性损益;5)由于会计估计变更,应收账款及预计退货金额,使得利润减少1.87亿元。认为,公司2022年各项资产减值计提比较充分,2023年有望轻装上阵。

研发体系进一步完善,长期优势持续增强。公司研发以自主研发为主,同时积极推进合作研发。自主研发方面,公司新增了国丰生物等生物技术平台,与此前布局的瑞丰生物、隆平生物、绿谷生物一起构建成新的玉米转基因创新前端体系,朝着提升生物技术平台的长期目标又近了一步。合作研发方面,继续与知名院士团队扩大合作,开展基因与资源合作利用项目研究,与中国农业大学等多家科研院校保持深度合作关系,联合9家科研院所单位共同组建杂交水稻创新攻关联盟,与20家优势科研单位建立玉米专项合作,协同推进性状开发,生物技术平台。2022年,公司拥有国内外水稻、玉米、蔬菜等专职研发及研发服务人员达457人,占公司总人数17.50%;公司及下属公司自主培育或与他方共同培育的85新品种通过国家审定,其中水稻新品种43个,玉米新品种42个。水稻新品种中双抗品种实现突破,综合性状质量明显提升,27个品种品质达到部标二级以上。玉米品种类型实现全国主要玉米生态区全覆盖,高产、优质、特用新品种实现突破。新品种的审定丰富了公司的产品矩阵,为公司扩大优势区域、丰富产品线提供强有力支持,进一步增强了公司在杂交水稻、玉米领域的产品竞争能力。

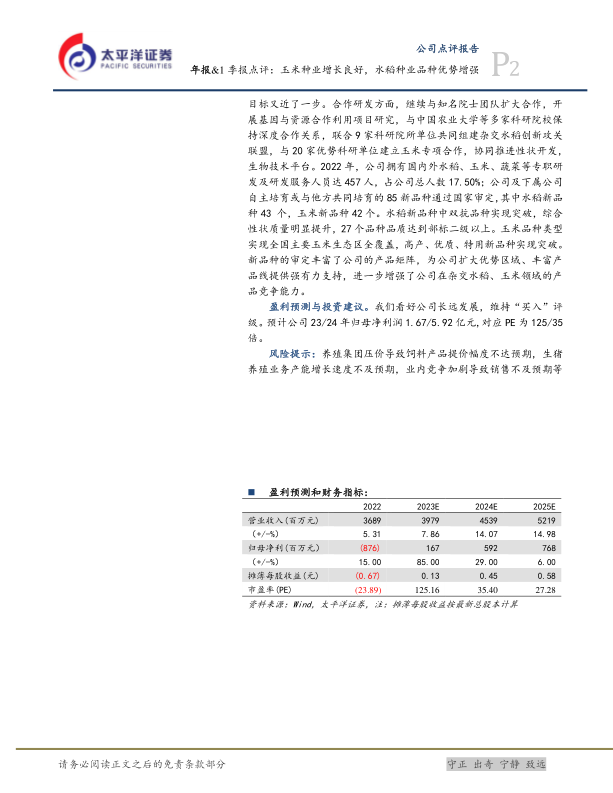

盈利预测与投资建议。我们看好公司长远发展,维持“买入”评级。预计公司23/24年归母净利润1.67/5.92亿元,对应PE为125/35倍。

风险提示:养殖集团压价导致饲料产品提价幅度不达预期,生猪养殖业务产能增长速度不及预期,业内竞争加剧导致销售不及预期等

微信扫一扫-立即使用

微信扫一扫-立即使用