隆平高科(000998)

转基因商业化优势突出,国内外业务同比改善,维持“买入”评级

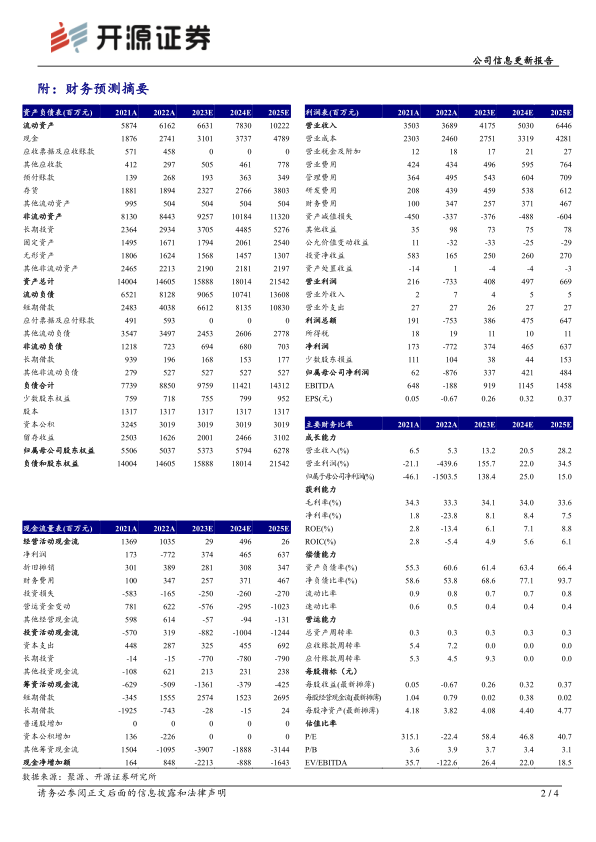

公司2022年实现营收36.89亿元(+5.29%),归母净利润-8.76万元(-1503.53%),期间费用方面财务费用同比+246%,主要系美元贷款带来汇兑损失金额较大,管理费用同比+36%,主要系员工持股计划摊销股份支付费用0.56亿元。2023年Q1盈利能力亦同比提升,营业收入10.64亿元(+17.49%),归母净利润1.71亿元(+213.22%)。前期非经常性损益带来影响较大,我们下调2023-2024、新增2025年预测值,预计公司2023-2024年归母净利润分别为3.37(4.55)/4.21(6.76)/4.84亿元,EPS分别为0.26/0.32/0.37元,当前股价对应PE分别为58.4/46.8/40.7倍。公司国内外业务同比改善,转基因商业化优势突出,维持“买入”评级。

非经常性损益拖累业绩,存货减值金额有望逐步回归常值

2022年业绩承压主要系(1)美元贷款带来汇兑损益金额约-1.85亿元,但2023Q1美元贬值实现汇兑收益产生非经常损益转正至0.25亿元。(2)商誉和存货减值3.37亿元,但2023Q1存货金额已进一步减少至16.2亿元,减值金额有望逐渐回归常值。(3)因员工持股计划带来以权益结算的股份支付确认费用0.56亿元。

玉米种子收入高增,传统种子业务积极扩张

2022年玉米/水稻/蔬菜瓜果/杂谷种子分别实现收入13.2/13.0/3.1/1.3亿元,分别同比+30%/-0.2%/+7%/-28%,并有43/42个水稻/玉米新品种通过国审。公司在传统种子领域积极布局,水稻种子方面于2023Q1收购福建科力51%股权,与北大荒垦丰种业签订战略合作协议,扩大稻种业务布局;玉米种子方面通过参股正大种业布局西南玉米市场,收购德瑞特及广西恒茂少数股权使其为全资子公司。

布局多个研发平台,抢占转基因及基因编辑等技术制高点

依托于杭州瑞丰、隆平生物、海南绿谷、国丰生物多个转基因研发平台,公司目前已获瑞丰125、瑞丰8、耐除草剂玉米nCX-1、BFL4-2四个玉米产品及一个杭州瑞丰抗虫大豆CAL16产品转基因性状生物安全证书,技术储备位列行业前列。

风险提示:商品粮价格变动影响制种植情绪、制种成本上升、股权收购失败等。

微信扫一扫-立即使用

微信扫一扫-立即使用