隆平高科(000998)

事件:隆平高科发布2024年半年度业绩预盈公告,预计2024年上半年归母净利润盈利0.9亿元至1.2亿元,扭亏为盈(去年同期亏损1.61亿)。2024年上半年扣除非经常性损益后的净利润亏损2.9亿元至2.2亿元,亏损加大(去年同期扣非后亏损0.64亿)。

国内市场布局扎实领先,转基因助推玉米种子增量,水稻收入较快增长1)玉米:转基因玉米推广,公司表现强势。在首批转基因玉米品种公示品种中,隆平高科获批品种数量位列第一,在2024H1进行产业化推广。公司转基因玉米品种表现优异,在主推品种基础上形成一定的市场增量,是公司玉米板块较强的重要原因。

2)水稻:保持行业领先,上半年较快增长。2024H1水稻产业营业收入较上年同期增长超过20%,净利润较上年同期增加约0.65亿元。

3)此外,公司通过股权转让方式为隆平生物引进具有资源性优势的战略性股东,将持有隆平生物的10.94%股权转让给中央企业乡村产业投资基金,本次交易预计增加公司当期投资收益约3.4亿元(属于非经常性损益)。

我们认为,公司国内种业龙头地位明确,收入占比最大的玉米和水稻业务均展现良好的发展势头。

巴西公司汇兑损失较多,玉米种植低景气度,拖累24H1业绩

1)汇兑损失增加较多。24H1受美联储持续加息周期影响,境外汇率波动较大,公司境外子公司中长期外币贷款产生的汇兑损失同比增加约2.8亿元,使得财务费用较上年同期大幅增加,影响24H1利润。

2)巴西玉米种子价格下降,巴西公司业绩或承压。巴西的玉米种子价格自2018年起开始上涨,到2022年达到顶峰,随后在2023年呈现下降趋势,公司种子价格波动受粮食价格的影响,预估对巴西种子利润产生影响。

2024年上半年,公司已经开始公司利用人民币跨境直贷和NRA账户放款机制,帮助子公司进行贷款置换,减少未来的外汇风险。我们认为,随着公司对外汇资产管理方面的成熟与进步,公司海外业务发展有望更为坚实。

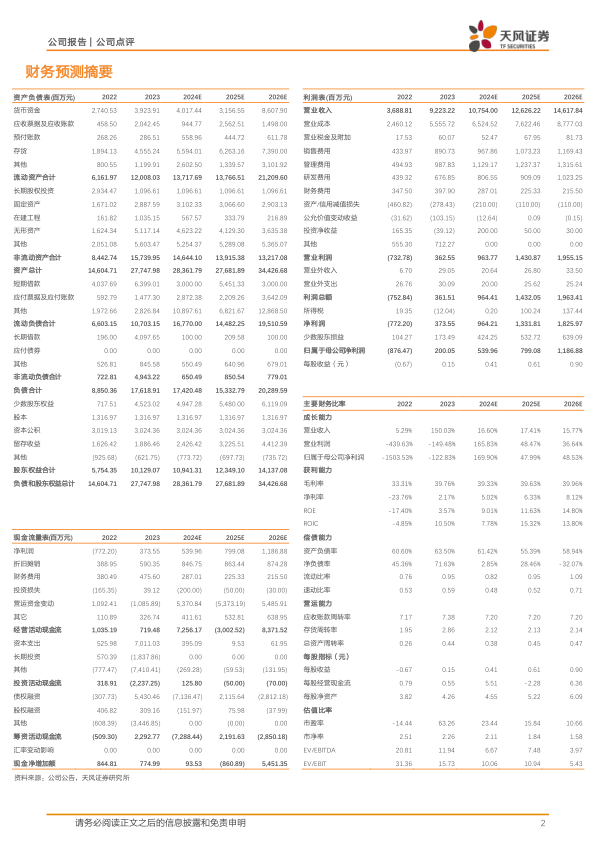

盈利预测:我们预计公司24/25/26年营业收入为107.5、126.3、146.2亿元;归母净利润为5.40、7.99、11.87亿元。我们认为公司种业基础扎实,转基因品种布局领先,维持“买入”评级。

风险提示:政策变动风险;自然灾害和病虫害风险;新品种研发和推广风险;市场风险;业绩预告是公司财务部门初步测算的结果,具体财务数据以公司披露的《2024年半年度报告》为准

微信扫一扫-立即使用

微信扫一扫-立即使用