天坛生物(600161)

核心观点:

事件:天坛生物发布2023H1业绩快报。2023H1公司实现营业总收入26.92亿元,同比增长42.41%;归母净利润5.64亿元,同比增长46.47%;扣非归母净利润5.56亿元,同比增长48.65%。其中,2023Q2单季度公司实现营业总收入14.00亿元,同比增长18.04%;归母净利润3.02亿元,同比增长16.15%;扣非归母净利润3.03亿元,同比增长17.44%。

业绩略超预期,2023Q2业绩在高基数上仍保持较快增长。公司已连续三年Q2单季度业绩保持较快增长。公司2021Q2-2023Q2单季收入增速分别为20.97%、22.97%、18.04%;单季扣非归母净利润增速分别为22.12%、42.46%、17.44%。公司2023Q2业绩在连续两年高增长的基数上仍能保持较快增长,主要是因为血制品高景气持续以及公司行业优势地位不断增强。

公司扩产效果显现,采浆投浆两旺。公司依托央企平台优势,新建浆站储备丰富,Q2共有6家浆站获得单采血浆许可证。随着去年新建浆站逐步投产,公司采浆能力有望迅速提升。公司血浆处理产能扩张初见成效,永安厂区已于2022年8月投产,未来随着云南项目和兰州项目逐步落地,公司将拥有三个单厂投浆能力超千吨的血液制品生产基地。三个千吨级扩产项目搭配充足的在建浆站,奠定公司长期增长基础。

补库存需求旺盛,血制品高景气将延续。今年一季度由于疫情需求旺盛,静丙等血制品库存短缺,预计二季度渠道补库存需求旺盛。我们从去年起就观察到血制品销售增速高于医疗行业增速,预计主要是医保对仿制药控费后,临床血制品处方增加,静丙和凝血因子类国内人均使用量不到欧美1/10,医保压力减轻后需求有望得到释放,同时各家在十四五期间浆站建设提速,行业增速有望从之前5-10%提升至15%。

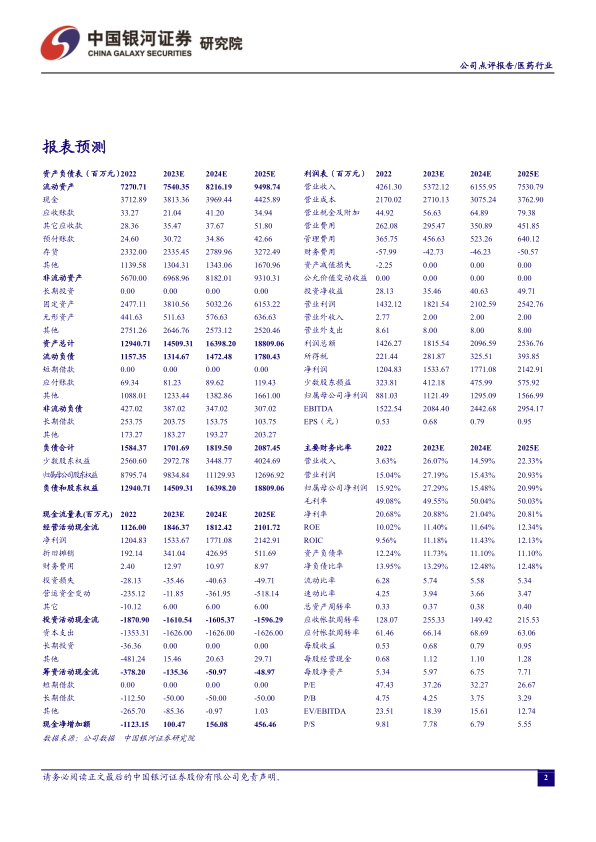

投资建议:公司依托国药背景,是十四五期间浆站扩张最大受益者,预计云南和兰州项目投产后,公司将拥有4000-5000吨的血浆处理能力,赶上国际一线血制品公司。我们预测2023-2025年归母净利润分别为11.21/12.95/15.67亿元,同比增长27.29%、15.48%和20.99%,对应EPS为0.68/0.79/0.95元,对应PE为37/32/27倍,维持“推荐”评级。

风险提示:血制品安全性问题及单采血浆站监管风险、疫情反复影响采浆及终端需求的风险、新产品研发和上市进度不达预期的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用