中心思想

高壁垒特色原料药的战略基石

博瑞医药(688166.SH)作为一家在业界声誉突出的高壁垒特色原料药企业,其核心竞争力在于对高难度品种的开发能力和独有的技术平台。公司凭借在微生物发酵、多手性药物合成、靶向高分子偶联和非生物大分子等领域的深厚技术积累,成功进入因合成难度高而形成的仿制药稀缺市场,如卡泊芬净、米卡芬净、阿尼芬净、曲贝替定、依维莫司及艾立布林等。这种差异化的市场定位使其能够有效规避与大型头部药企的直接竞争,构建起相对稳固的利基市场。公司与Teva、Mylan等全球知名仿制药巨头以及恒瑞医药、正大天晴等国内头部药企建立了长期稳定的合作关系,形成了多元化的盈利模式,包括高技术附加值的医药中间体和原料药销售、药品技术转让以及销售分成,为公司的持续发展奠定了坚实基础。

多元化业务拓展与未来增长引擎

在稳固特色原料药基本盘的同时,博瑞医药积极寻求业务的多元化拓展,将制剂和创新药业务作为未来增长的重要驱动力。在制剂方向,公司重点围绕高难度、竞争格局良好的品种,如被誉为药物合成领域“珠穆朗玛峰”的艾立布林和高制备难度的新型补铁剂(羧基麦芽糖铁),这些品种的市场潜力巨大且竞争相对缓和。在创新药方向,公司依托靶向高分子偶联平台研发的1.1类新药BGC0222已完成临床前研究并获得IND受理,并已通过技术转让保留销售分成权利,同时还有多个创新药处于临床前研究阶段。这些新业务的拓展,有望为公司打开新的成长空间,实现从原料药到制剂、从仿制药到创新药的战略升级,从而克服原料药业务体量增长的局限性,实现质变级别的突破。

主要内容

核心技术优势与差异化市场策略

博瑞医药自2001年成立以来,一直专注于高技术壁垒的医药中间体、原料药和制剂产品的研发与生产。公司在业界以擅长开发高难度品种著称,其产品选择上首要布局因合成难度高形成的仿制药稀缺市场。代表性高难度品种包括棘白菌素类抗真菌药物(如卡泊芬净、米卡芬净、阿尼芬净)、曲贝替定、依维莫司,以及被誉为药物合成领域“珠穆朗玛峰”的艾立布林等。

公司建立了四大核心药物研发技术平台(表1):

- 发酵半合成技术平台: 涉及菌种选育、发酵工艺选定、发酵工艺放大、生物纯化、化学合成等多个技术领域,技术壁垒高,对应品种包括卡泊芬净、米卡芬净、阿尼芬净、吡美莫司、依维莫司、曲贝替定、多拉菌素等。

- 多手性药物技术平台: 综合应用手性不对称合成、手性拆分等技术,适用于难合成、步骤长的多手性药物,如恩替卡韦(3个手性中心)、泊沙康唑(4个手性中心)、磺达肝癸钠(60步合成)、阿加曲班(4个手性中心)以及抗癌药艾立布林(19个手性中心,69步合成)。公司设计的恩替卡韦全新合成路线,规避了原研药专利,支持正大天晴恩替卡韦制剂在国内首仿上市,并因此获得“中国专利奖”。

- 靶向高分子偶联技术平台: 原创设计靶向高分子偶联药物,由疗效明确的药物与具有肿瘤靶向的高分子载体偶联而成,对应新药BGC0222、BGC0228、BGC0705、BGC0902。

- 非生物大分子技术平台: 以高分子化合物、多肽和无机金属氧化物为代表,需要特殊制备工艺,如羧基麦芽糖铁、柠檬酸铁、焦磷酸铁钠、超顺磁纳米氧化铁等。

公司形成了多元化的盈利模式(表2),包括高技术附加值的医药中间体和原料药销售、药品技术转让以及利用自身技术和产品优势与其它医药企业合作开发并获得销售分成。例如,在卡泊芬净制剂的合作中,公司可获得美国市场产品净利润的80%,其他市场50%的权益分成。

公司与全球知名仿制药和原料药巨头(如以色列梯瓦制药Teva、美国迈兰Mylan、日本日医工、印度西普拉Cipla等)以及国内头部药企(如恒瑞医药、正大天晴、华东医药等)建立了长期紧密的合作关系。公司创始人袁建栋博士作为国家“千人计划”创业人才,主导了多项专利技术的研发,是公司技术优势的核心驱动力。

从营收结构来看,公司产品销售收入是主要来源,且海外销售占比较高。根据招股书数据,2018年公司营收结构中,产品销售收入占比为92.13%,技术转让收入占比为7.87%(图1)。区域分布上,2018年境外销售占比为62.37%,境内销售占比为37.63%(图2)。主要产品如卡泊芬净、恩替卡韦、米卡芬净、阿尼芬净等在2018年分别贡献了26.1%、15.2%、12.8%、11.3%的产品销售收入(图3)。

高研发投入与财务特征

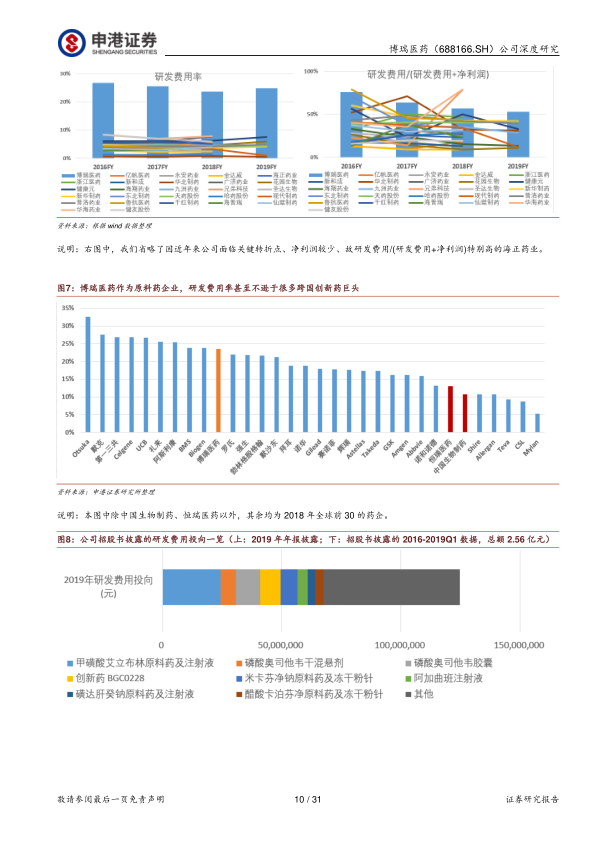

博瑞医药在研发投入方面表现突出。根据图6,公司研发费用率在我国原料药企业中处于高位,2018年为23.5%,显著高于多数同行。更值得注意的是,根据图7,作为一家特色原料药企业,公司的研发费用率甚至不逊于很多跨国创新药巨头,如2018年其研发费用率与中国生物制药(约10%)、恒瑞医药(约15%)相比,显示出公司对研发的高度重视和投入意愿。公司招股书披露,2016-2019Q1研发费用总额达2.56亿元,主要投向职工薪酬、材料费、折旧摊销费等(图8)。

公司拥有丰富的技术储备,包括大量自有国内发明专利(表4)、海外发明专利(表5)和共有发明专利(表6),涵盖L-核苷、阿加曲班、替卡格雷、恩替卡韦等多个高难度药物的合成方法和晶型。

然而,尽管研发费用率高,但从研发绝对体量看,博瑞医药2018年研发投入在28个A股原料药企业中仅占总研发投入的约2%,排名第17(图9),这表明公司当前的研发投入规模受到其相对有限的营收规模的制约。

公司的财务数据也印证了其特色:

- 毛利率: 根据图10,博瑞医药的毛利率在A股原料药同行中处于高位,2018年为58.45%,长期水平仅次于健康元,显示其产品技术壁垒高、附加值高。

- 固定资产率: 根据图11,公司的固定资产率处于同行较低水平且逐年降低,2018年为24.1%,低于健康元、亿帆医药等,这与传统重资产、规模优势明显的原料药行业形成对比,进一步印证了公司技术密集型而非资产密集型的经营模式。

明星VCPE的融资历史

博瑞医药的融资历史频现明星VCPE的身影,显示其在一级市场的明星项目地位。根据天眼查信息(表7),公司自天使轮起,先后获得了上海建信资本、元禾控股、国发创投、礼来亚洲基金、元生创投、国投创新、融达小额贷款、三江资本、广发乾和、红杉资本中国、弘晖资本等知名投资机构的青睐。这不仅为其发展提供了资金支持,也从侧面验证了其技术实力和市场潜力。

宏观趋势助力与多元化业务增长点

差异化业务方向带来的安全边际

博瑞医药的差异化业务方向是其长期安全边际的重要来源。公司通过多手性技术平台成功开发了多个多手性中心、难合成的特色原料药,并在行业内形成了独特的口碑和差异化优势。公司已商业化较长时间的特色原料药大多为原研药峰值销售额并非特别爆款的类型(峰值销售额未过10亿美元),例如卡泊芬净(峰值销售额6.8亿美元)、米卡芬净(2015年3.4亿美元)、阿尼芬净(2015年1.5亿美元)、吡美莫司(2017年2.48亿美元)等(表8)。这些品种相对较高的开发难度叠加并非特别爆款的双重特性,降低了头部原料药企业和仿制药企业的竞争兴趣,形成了显著的长尾市场特色,从而为公司排除了较多的竞争对手。这种务实的长尾战略,使得公司即便在长远视角下也能拥有相对稳定的利基市场,降低了被巨头挤压的生存风险。此外,与国际大型客户建立的长期合作关系,也进一步增强了公司业务的稳定性。

行业层面的成长驱动因素

医药行业宏观趋势为博瑞医药的成长提供了有利的时代背景:

- 全球仿制药市场扩容: 近年来全球医药市场持续扩容,仿制药销售增速长期高于专利药(图13)。2013-2030年间,全球药品将有1666个化合物专利到期,为国际通用名药市场和API市场带来巨大机遇。

- API产能转移: API产能正逐步从欧美向以中印为代表的新兴市场转移,主要驱动因素是高企的人力成本和环保压力。中印两国已成为主要的原料药生产和出口国家(图14、图15)。中国凭借更为成熟的基础工业体系、成本优势、充沛的生化人才资源以及在发酵类产品方面的优势,在全球API产业链中的地位快速提升。

- 国内行业整合与政策利好: 国内环保要求提升导致大量中小原料药厂被挤出市场,改善了原料药供应格局。同时,全球仿制药产业规模扩大,对新型特色原料药的需求迅速增长,促进了国际生产转移。此外,集采政策的推进有望减弱中小企业在销售方面与大型头部企业间的差距,对技术优势突出、成本控制能力强的公司尤其有利。

公司自身层面的成长因素

博瑞医药的自身成长因素主要体现在现有业务的持续放量、制剂业务的拓展以及创新药业务的推进。

现有特色原料药业务的后续放量

公司已有特色原料药的后续放量受专利到期时间、峰值销售额、市占率和竞争格局等因素影响(表9)。

- 卡泊芬净和恩替卡韦: 这两个品种专利到期时间较早(卡泊芬净美国2013年,恩替卡韦美国2015年),毛利率已出现显著下行趋势(图16),且主要面向的海外市场市占率已不低(卡泊芬净境外销售占比62%,恩替卡韦20%),表明放量已较为充分。2019年年报显示,卡泊芬净销量同比下滑50.06%(受生产场地变更影响),恩替卡韦下滑6.23%。未来销量趋势可能为维持中有缓慢降低。

- 米卡芬净和阿尼芬净: 专利到期时间相对较晚(米卡芬净美国2019年,阿尼芬净美国2020年),毛利率依然维持在高位甚至略有提升。2019年年报显示,米卡芬净销量同比增长25.48%,阿尼芬净同比增长147.89%,表明这两个品种后续仍有显著增长潜力,但受市场天花板制约。

- 吡美莫司: 2019年中间体子囊霉素销量同比增长147.89%,主要受益于下游客户的吡美莫司制剂在美国上市,实现商业化放量。

- 泊沙康唑: 专利于2019年刚到期,2018年全球销售额超过7亿美元,市场规模不小,且海外仿制药竞争格局良好,因此具有显著放量潜力。

- 沙格列汀和非达霉素: 专利将在3年以后才会先后到期(沙格列汀美国2023年,非达霉素美国2027年),因此从2020年起3年内难以带来显著业绩增量。但非达霉素若Teva专利挑战顺利推进,有望提前放量。

- 磺达肝癸钠、阿加曲班、奥司他韦: 这些品种专利到期时间更早,且长期对公司营收贡献不高,预计未来销量趋势更倾向于维持甚至降低。

技术转让收入和权益分成收入

公司技术转让业务具有自主立项、研究开发后转让技术成果的特点,与CRO业务有相似的增长趋势。报告将与原料药/中间体销售绑定的权益分成收入合并到对应的产品销售收入中进行预测,以更准确反映公司实际收益。

制剂业务拓展

公司正在大力拓展制剂业务,重点布局高难度、竞争格局良好的品种:

- 艾立布林: 该品种分子含有19个手性碳原子,商业合成路线长达62步,被工业界视为采用纯化学合成方法生产的结构最为复杂的非肽类药物,合成难度极高。其化合物专利已于2019年6月到期,但因合成难度大且销售额并非爆款,极少有仿制药企业问津(国内暂无制剂上市),竞争格局非常好。Cortellis预测甲磺酸艾立布林全球销售2021年有望达4.35亿美元。公司艾立布林制剂当前处于小试阶段。

- 新型补铁剂: 以羧基麦芽糖铁为代表,同样属于高制备难度制剂,是公司非生物大分子平台的典型成果。Cortellis预测羧基麦芽糖铁2022年全球销售规模有望达14亿美元。然而,国内已有6家企业有切入该市场的意图,竞争相对激烈,但在国外竞争格局相对理想。公司铁制剂当前处于小试阶段。

- 奥司他韦制剂: 属于竞争激烈的领域。

创新药业务拓展

公司依托靶向高分子偶联平台研发的1.1类新药BGC0222已完成临床前研究,IND申报已获得受理,并已签订技术转让合同并保留了药品上市后的销售分成权利。

微信扫一扫-立即使用

微信扫一扫-立即使用