天坛生物(600161)

2024年3月28日,公司发布2023年年度报告,2023年公司实现收入51.80亿元,同比增长22%;实现归母净利润11.10亿元,同比增长26%;实现扣非归母净利润11.04亿元,同比增长29%;单季度来看,2023年第四季度公司实现收入11.58亿元,同比减少14%;实现归母净利润2.22亿元,同比减少21%;实现扣非归母净利润2.25亿元,同比减少17%。

经营分析

各类产品销售稳步增长,盈利能力持续提升。公司持续加强生产现场精益化管理水平,持续提升产品收率及综合收益,所属在产血制公司平均产品收率水平处于行业领先地位;通过优化产品生产周期,生产效率得到有效提升。2023年公司人血白蛋白实现收入22.47亿元,同比增长17.88%;静注人免疫球蛋白实现收入23.19亿元,同比增长16.89%;其他血液制品实现营业收入5.95亿元,同比增长68.33%。公司2023年生物制品行业合计实现收入51.62亿元,毛利率为50.73%,较上年增加1.73个百分点。血源管理优势显著,采浆量持续领先。公司及所属血制公司依托国药集团与各地战略合作背景,积极争取各级政府及卫生健康行政主管部门支持。截至目前,公司所属单采血浆站分布于全国16个省/自治区,单采血浆站总数达102家,其中在营单采血浆站数量达80家。报告期内,公司所属79家营业单采血浆站实现血浆采集2415吨,约占国内行业总采浆量的20%,浆站数量和血浆采集规模均持续保持国内领先。

坚持创新引领,产品管线不断丰富。公司始终保持高水平研发投入,研发工作进展顺利。成都蓉生层析工艺制备的第四代10%浓度静注人免疫球蛋白(蓉生静丙?10%)在国内首家获批上市,成都蓉生注射用重组人凝血因子Ⅷ获得上市许可,成都蓉生人纤维蛋白原和兰州血制人凝血酶原复合物处于上市许可申请阶段;成都蓉生皮下注射人免疫球蛋白、注射用重组人凝血因子Ⅶa等研发课题正在开展Ⅲ期临床试验。

盈利预测、估值与评级

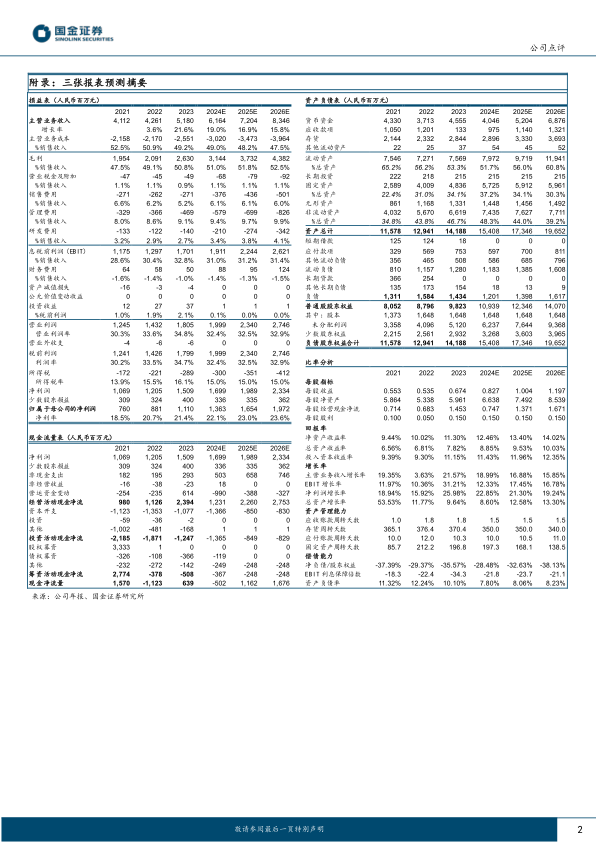

我们维持盈利预测,预计2024-2026年公司分别实现归母净利润13.63亿元(+23%)、16.54亿元(+21%)、19.72亿元(+19%)。公司2024-2026年EPS分别为0.83、1.00、1.20元,对应PE分别为31、25、21倍。维持“买入”评级。

风险提示

浆站拓展不及预期;单采血浆站监管风险;新开浆站带来资本开支增加;采浆成本上升的风险;产品价格波动的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用