天坛生物(600161)

事件:

公司发布2024年年报,期内公司主营收入60.3亿元,同比增16.4%。归母净利润为15.5亿元,同比增39.6%,扣非净利润为15.2亿元,同比增37.5%。2024年公司分红派息方案为每股派发现金红利0.1元(含税)。

全年业绩强劲增长,经营效率创内部业务重组以来最好水平

2024年,公司营收增长16.4%,归母净利润增长39.6%,同比三季度均明显加速(三季度营收增速1.3%,归母净利润增18.5%);主要是由于2024Q4单季度经营业绩超预期增长,Q4单季度营收19.6亿元,同比增长69.1%,归母净利润4.97亿元,同比增长123.6%,单季度营收和归母净利润均创历史新高,带动全年业绩强劲增长。近年来,公司持续提升经营效率,2024年毛利率和净利润率分别为54.7%和35.0%,均创2017年内部业务重组以来最好水平。费用率控制优秀,全年期间费用率(销售、管理和研发)12.5%,环比三季度继续优化(三季度为13.9%),同比去年大幅降低4.5pct(2023年17.0%)。

内生+外延并购,采浆延续较快增长

2024年,公司全年采浆总量2781吨,同比增长15.15%,占全行业采浆总量约20%;公司采浆延续较快增长,2022-2024年采浆年复合增速为15.4%。公司单采血浆站总数107家,分布在全国16个省/自治区,其中在营浆站(含中原瑞德)85家,还有22家浆站在建,在营浆站单站年均采浆32.7吨。我们认为随着老站挖潜和新浆站陆续投产采浆,未来浆量仍有较大提升空间。前端浆量决定血制品业绩成长速度,公司长期业绩成长确定性较强。

盈利预测及投资建议

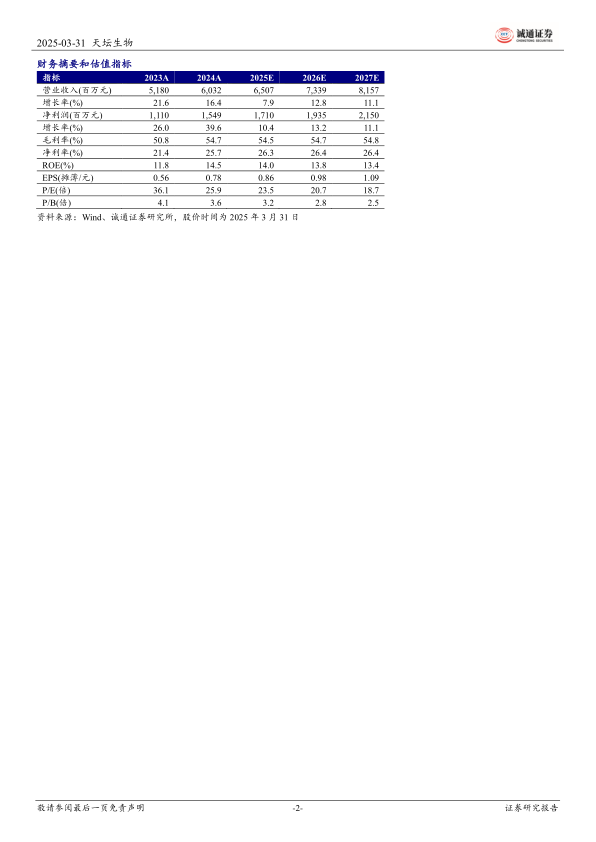

盈利预测:我们预测公司2025-2027年,营收分别为65.1/73.4/81.6亿元,分别同比增7.9%/12.8%/11.1%;归母净利润为17.1/19.3/21.5亿元,分别同比增10.4%/13.2%/11.1%。

当前市值401亿元(截至2025年3月31日收盘数据),对应PE(2025E)为23.5倍,公司作为血制品行业龙头企业,上游原料血浆延续快速增长,奠定长期业绩成长基础,维持“推荐”评级。

风险提示:浆站合规运营风险,采浆量不及预期;血制品生产质量控制风险;行业竞争加剧,并购估值较高风险;估值过高回调风险,系统风险。

微信扫一扫-立即使用

微信扫一扫-立即使用