中心思想

研发驱动与多元化布局

博瑞医药(688166.SH)作为一家研发驱动的技术领先型仿创药企,正通过其在难仿原料药与复杂制剂领域的技术积累,以及在创新药和吸入制剂新赛道的战略布局,展现出强劲的市场竞争力和增长潜力。公司管理层经验丰富,业务板块协同发展,确保了业绩的稳健增长和盈利水平的持续高位。

核心产品与市场前景

公司自主研发的双靶点减重降糖药BGM0504进展顺利,已进入III期临床试验方案设计讨论阶段,有望在庞大的糖尿病和肥胖症市场中占据一席之地。同时,公司凭借药械组合平台技术,成功进军高技术壁垒的吸入制剂蓝海市场,多款产品如吸入用布地奈德混悬液等已进入申报或临床后期,预计将驱动未来业绩显著增长。开源证券首次覆盖给予“买入”评级,预计2024-2026年归母净利润分别为2.17/2.27/2.50亿元。

主要内容

公司概况与财务表现

博瑞医药自2001年成立以来,已发展成为一家以研发为核心驱动力的仿创药企,专注于首仿、难仿药物以及特色原料药、复杂制剂和创新药的研发、生产与销售。公司药品生产体系通过多国GMP认证,产品覆盖中国、欧盟、美国、日韩等市场。2019年科创板上市后,公司加速全产业链贯通,多款制剂产品上市,核心在研制剂BGM0504于2022年获批临床。

业绩稳健增长与盈利能力

公司营收从2019年的5.03亿元增长至2023年的11.80亿元,复合年增长率(CAGR)达23.74%。扣非归母净利润自2019年起均突破1亿元,CAGR达16.21%。抗病毒类原料药与制剂业务营收占比显著提升,其中抗病毒类原料药收入占比从2019年的9.98%增至2023年的23.82%,制剂产品收入占比从2020年的4.61%增至2023年的11.70%。制剂业务毛利占比从2021年的3.71%迅速提升至2023年的14.05%,抗真菌类原料药毛利占比最大,2023年为27.91%。公司内销营收占比持续提升,从2020年的47.87%增至2023年的64.81%。整体毛利率近些年均超过50%,销售净利率基本维持在20%以上,2023年受产品结构变化略有下滑。技术收入毛利率较高,2023年达72.33%。研发费用率持续提升,从2021年的16.47%增至2023年的21.08%,近两年均超过20%。

多领域拓展与技术硬实力

BGM0504:双靶点减重降糖药的巨大潜力

BGM0504注射液是公司独立研发的双重激动剂,可同时激活GIP和GLP-1受体,在治疗2型糖尿病和肥胖症方面展现显著潜力。近期已完成全国研究者会议,讨论其在2型糖尿病治疗及体重控制方面的III期临床试验方案。已完成的Ia期临床试验显示,健康志愿者平均体重下降3.24%~8.30%。II期临床研究初步结果显示,BGM0504在2型糖尿病患者中显著降低HbA1c、空腹血糖、餐后2h血糖等指标,在超重/肥胖患者中显著降低体重,且耐受性、安全性良好。

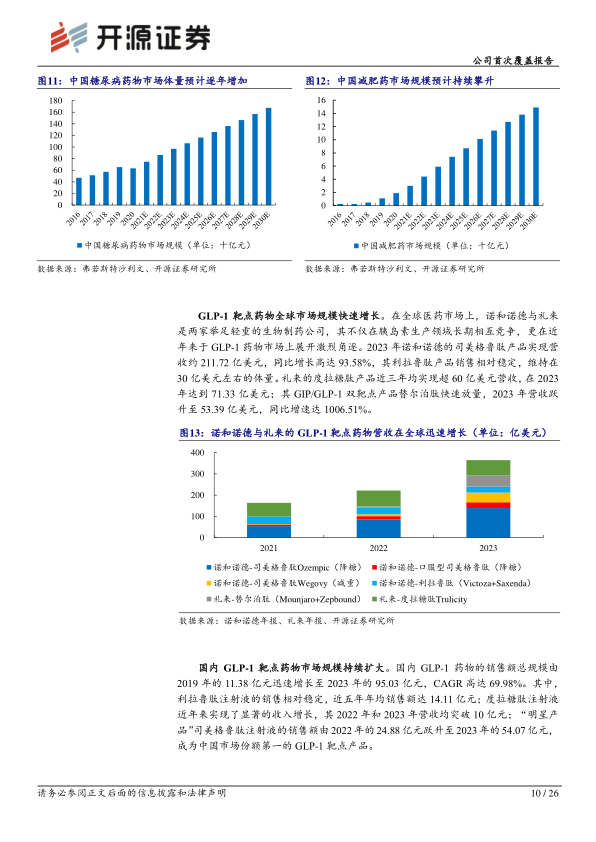

中国降糖减重药物市场空间庞大。据弗若斯特沙利文数据,中国糖尿病药物市场规模预计从2020年的632亿元增至2030年的近1700亿元;中国减肥药市场规模预计从2020年的19亿元快速增长至2030年的149亿元。全球GLP-1靶点药物市场快速增长,诺和诺德司美格鲁肽产品2023年营收约211.72亿美元,礼来替尔泊肽2023年营收跃升至53.39亿美元,同比增速达1006.51%。国内GLP-1药物市场规模由2019年的11.38亿元增至2023年的95.03亿元,CAGR高达69.98%,其中司美格鲁肽注射液2023年销售额达54.07亿元。国内GLP-1/GIP双靶点药物竞争格局相对较好,2023年获批受理号总数为35,全部为临床获批。

吸入制剂:突破技术壁垒进军蓝海市场

慢性呼吸系统疾病(哮喘和COPD)在我国患病率高,哮喘患者总人数约4570万(2018-2019年),COPD患者总人数达9990万名。中国哮喘患病人数预计从2021年的6590万人增至2030年的7810万人,但2021年诊断率和治疗率均较低,分别为28.8%和28.3%。中国COPD患者存量巨大,2021年诊断率和治疗率分别仅有26.8%和20.2%。吸入制剂作为首选治疗途径,市场规模持续扩大,从2017年的125亿元增至2021年的195亿元,CAGR达11.76%,预计2030年达到276亿元。吸入液体制剂占据过半市场份额(2021年为57.2%)。

公司凭借药械组合平台技术,多款吸入制剂稳步推进中。吸入用布地奈德混悬液已在国内申报,噻托溴铵奥达特罗吸入喷雾剂已完成BE实验,噻托溴铵吸入喷雾剂完成稳定性研究,沙美特罗替卡松吸入粉雾剂完成工艺验证,噻托溴铵吸入粉雾剂已完成中试。在研的吸入制剂上市后有望贡献可观营收,其中吸入用布地奈德混悬液近五年平均营收达58.57亿元,沙美特罗替卡松吸入粉雾剂市场规模保持在10亿元以上。目前吸入用布地奈德混悬液已有5家企业获批,10余家企业处于上市申请中,而公司在研的其余4款吸入制剂市场竞争格局较好。

原料药基础与制剂业务放量

原料药业务仍是公司核心,整体营收从2019年的3.86亿元增长至2023年的8.85亿元,CAGR达23.04%。抗真菌类原料药营收均突破2亿元,抗病毒类在2023年实现营收2.81亿元,同比增长169.96%。抗真菌类毛利率从2019年的59.04%提升至2023年的72.30%,抗病毒类毛利率从2020年的19.83%提升至2023年的35.56%。公司在售原料药覆盖抗病毒、抗真菌、免疫抑制、抗肿瘤等多个领域。

公司制剂板块逐步放量,2023年有4款制剂营收突破1000万元,其中注射用米卡芬净钠实现营收8992万元,磷酸奥司他韦胶囊实现营收5411万元。

研发投入与多领域产品布局

公司坚定研发驱动战略,研发支出从2019年的1.25亿元增长至2023年的2.49亿元,CAGR达18.78%,研发费用率在2023年达到21.08%。公司研发人员素质较高,2023年研发人员270人,占总人数23.38%,其中本科及以上学历占比91%,40岁以下占比87%。公司已打造发酵半合成、多手性药物、非生物大分子、药械组合及偶联药物五大高水平药物技术研发平台,产品适应症覆盖广泛。多款在研原料药和制剂进展顺利,2023年有多款产品在国内外完成申报,预计获批上市后将进一步丰富公司产品线。

总结

博瑞医药凭借其深厚的技术积累和研发驱动战略,在难仿原料药和复杂制剂领域持续巩固优势,并成功拓展至减重降糖和吸入制剂等高潜力新赛道。公司核心产品BGM0504的双靶点机制和吸入制剂的多元化布局,有望在巨大的市场需求下贡献显著业绩弹性。尽管面临仿制药研发失败、业绩不及预期和汇率波动等风险,但公司稳健的财务表现、持续增长的研发投入以及丰富的产品管线,预示着其长期发展前景广阔。开源证券基于对公司技术实力和未来产品价值的认可,首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用