中心思想

业绩高速增长与研发驱动

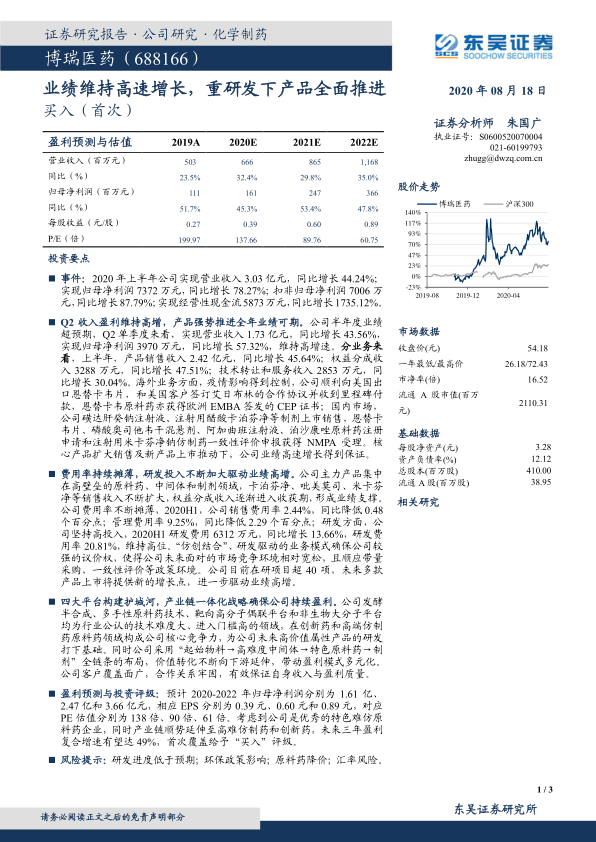

博瑞医药(688166)展现出强劲的业绩增长势头,2020年上半年营业收入和归母净利润分别同比增长44.24%和78.27%,扣非归母净利润更是增长87.79%。这种高速增长主要得益于公司持续高强度的研发投入,以及由此推动的产品管线全面推进和新产品上市。公司坚持“仿创结合”的研发模式,确保了其在高壁垒原料药、中间体和制剂领域的竞争优势,并为未来业绩增长奠定了坚实基础。

产业链一体化与核心竞争力

公司通过构建发酵半合成、多手性原料药技术、靶向高分子偶联平台和非生物大分子平台四大核心技术平台,形成了深厚的“护城河”。同时,公司采取“起始物料→高难度中间体→特色原料药→制剂”的全产业链一体化战略,不断向下游延伸价值链,实现盈利模式多元化。这种布局不仅增强了公司的议价能力,也使其在带量采购和一致性评价等政策环境下保持相对宽松的竞争态势,确保了持续盈利能力和市场地位。

主要内容

2020年上半年业绩表现亮眼

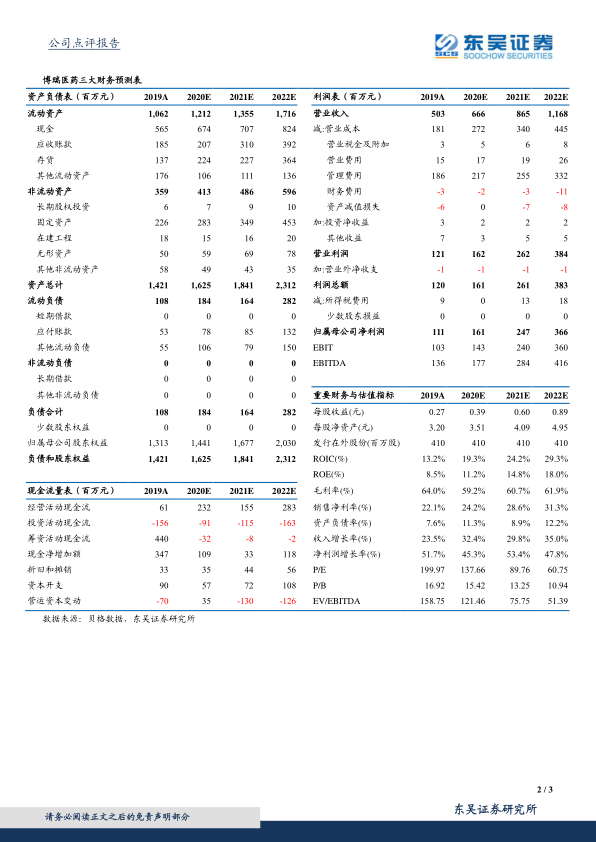

2020年上半年,博瑞医药实现了显著的财务增长。公司营业收入达到3.03亿元,同比增长44.24%;归母净利润为7372万元,同比增长78.27%;扣非归母净利润为7006万元,同比增长87.79%。此外,经营性现金流表现尤为突出,达到5873万元,同比大幅增长1735.12%,显示出公司强大的现金创造能力。

从第二季度单季度来看,公司业绩同样维持高增速,实现营业收入1.73亿元,同比增长43.56%;归母净利润3970万元,同比增长57.32%。分业务板块看,上半年产品销售收入2.42亿元,同比增长45.64%;权益分成收入3288万元,同比增长47.51%;技术转让和服务收入2853万元,同比增长30.04%。各项业务的全面增长共同推动了公司整体业绩的超预期表现。

产品管线全面推进与市场拓展

公司在国内外市场均取得了重要的产品进展。在海外业务方面,疫情影响得到有效控制后,公司顺利向美国出口恩替卡韦片,并与美国客户签订了艾日布林的合作协议,收到了里程碑付款。恩替卡韦原料药也获得了欧洲EMBA签发的CEP证书,为公司产品进入国际市场提供了有力支撑。

在国内市场,公司多款制剂产品成功上市销售,包括磺达肝癸钠注射液和注射用醋酸卡泊芬净。同时,恩替卡韦片、磷酸奥司他韦干混悬剂、阿加曲班注射液、泊沙康唑原料药的注册申请以及注射用米卡芬净钠仿制药一致性评价申报均获得国家药品监督管理局(NMPA)受理。核心产品的销售扩大和新产品的陆续上市,为公司业绩高速增长提供了坚实保障。

费用优化与研发投入持续加码

博瑞医药在费用控制方面表现出色,费用率持续摊薄。2020年上半年,公司销售费用率为2.44%,同比降低0.48个百分点;管理费用率为9.25%,同比降低2.29个百分点。这表明公司在运营效率方面有所提升。

与此同时,公司坚持高强度的研发投入,以驱动业绩持续高增长。2020年上半年研发费用达到6312万元,同比增长13.66%,研发费用率维持在20.81%的高位。公司秉持“仿创结合”的研发驱动业务模式,使其在市场竞争中拥有较强的议价权,并能更好地适应带量采购、一致性评价等政策环境。目前,公司在研项目超过40项,未来多款产品的上市将为公司提供新的增长点。

四大技术平台构建核心护城河

博瑞医药的核心竞争力体现在其构建的四大技术平台:发酵半合成、多手性原料药技术、靶向高分子偶联平台和非生物大分子平台。这些平台均为行业公认的技术难度大、进入门槛高的领域,在创新药和高端仿制药原料药领域构成了公司的核心竞争力,为公司未来高价值属性产品的研发奠定了坚实基础。

公司还采用了“起始物料→高难度中间体→特色原料药→制剂”的全产业链布局策略,不断将价值转化向下游延伸,从而带动盈利模式的多元化。这种一体化战略不仅提升了公司的整体竞争力,也使其客户覆盖面广,合作关系牢固,有效保证了自身的收入与盈利质量。

盈利预测与投资评级

根据东吴证券的盈利预测,博瑞医药2020年至2022年的归母净利润预计分别为1.61亿元、2.47亿元和3.66亿元,相应的每股收益(EPS)分别为0.39元、0.60元和0.89元。对应预测市盈率(P/E)分别为138倍、90倍和61倍。

鉴于公司作为优秀的特色难仿原料药企业,并成功将产业链延伸至高难度仿制药和创新药领域,预计未来三年盈利复合增速有望达到49%。基于此,东吴证券首次覆盖博瑞医药并给予“买入”评级。同时,报告提示了潜在风险,包括研发进度低于预期、环保政策影响、原料药降价以及汇率风险。

总结

稳健增长与长期发展潜力

博瑞医药在2020年上半年展现出强劲的业绩增长,营业收入和归母净利润均实现高速增长,经营性现金流大幅改善。这得益于公司在产品销售、权益分成和技术转让服务等多个业务板块的全面推进。公司通过持续高强度的研发投入,不断丰富产品管线,并在国内外市场取得显著进展,为未来的业绩增长提供了坚实保障。其“仿创结合”的研发模式和对高壁垒领域的专注,使其在行业中具备独特的竞争优势。

市场前景与投资价值

博瑞医药凭借其发酵半合成、多手性原料药技术、靶向高分子偶联平台和非生物大分子平台等四大核心技术平台,构建了深厚的护城河。同时,公司通过“起始物料→高难度中间体→特色原料药→制剂”的全产业链一体化战略,有效延伸了价值链,实现了盈利模式的多元化。这些战略布局不仅确保了公司在当前市场环境下的持续盈利能力,也为其未来的创新药和高端仿制药发展奠定了基础。综合来看,博瑞医药作为一家优秀的特色难仿原料药企业,其产业链延伸和高增长潜力使其具备显著的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用