博瑞医药(688166)

投资要点

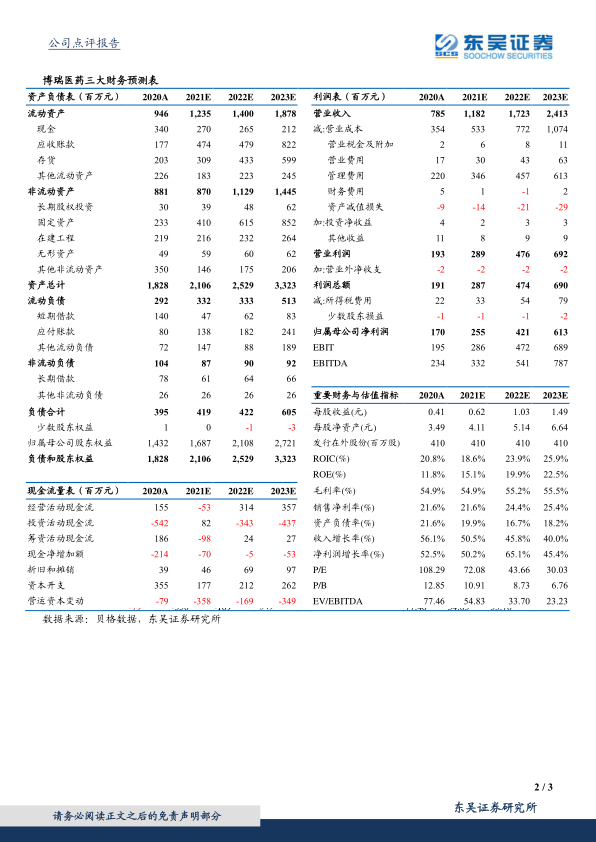

事件:2020年公司实现营业收入7.85亿元,同比增长56.09%;实现归母净利润1.70亿元,同比增长52.93%;扣非归母净利润1.57亿元,同比增长53.86%;经营性现金流净额1.55亿元,同比增长153.42%。

Q4业绩符合预期,原料药持续快速放量,制剂收入增厚业绩。公司2020年Q4单季度实现营业收入2.75亿元(+44.91%),实现归母净利润4815万元(+1.77%),毛利率48.9%与净利率17.3%环比、同比有所下降,为Q4国内非大品种原料药毛利率下降所致。分业务看,公司2020年实现原料药销售收入6.34亿元(+64.2%),其中抗真菌类2.51亿元(+23.39%),抗病毒类1.51亿元(+201.3%),免疫抑制类7171万元(+68.56%),其他原料药1.60亿元(+77.76%);制剂销售收入3617万元;技术转让或服务类收入4701万元(-40.6%);产品权益分成收入6624万元(+76.42%)。全年业绩驱动力主要来自优势原料药品种的持续高速放量及制剂类产品增量收入。抗真菌类原料中卡泊芬净原料药占比提升,米卡芬净专利到期,与阿尼芬净在欧洲持续商业化放量,销量分别同比增长110.64%、74.78%和30.17%。抗病毒类原料药恩替卡韦受益国内集采政策,下游中标制剂客户采购量大幅增加,销量同比增长325.2%。免疫抑制类原料药子囊霉素受益客户吡美莫司制剂在美国上市,中间体采购量大幅增长,销量同比增长57.52%。制剂方面,国内公司通过与扬子江、海南海灵合作销售磺达肝癸钠、醋酸卡泊芬净等产品,海外则与合作伙伴共同开拓市场,且2020年公司与美国客户签订艾立布林的原料药和制剂独家合作协议,将获得不超过850万美元里程碑付款。

专注难仿药,原料药制剂一体化优势显著。公司在仿制药领域掌握恩替卡韦、卡泊芬净、米卡芬净、泊沙康唑等四十多种高端化药的核心合成技术,其中芬净类、吡美莫司等均为难仿药,竞争格局良好,公司未来有望占据全球主要原料药供应商地位。制剂方面,一致性评价+集采政策下公司依靠低成本、强工艺优势有望迅速打开国内市场,海外则通过制剂上市后权益分成及合作方式逐步提高市占率。产能方面,“泰兴原料药和制剂生产基地(一期)”与“苏州海外高端制剂药品生产项目”均已完成结构封顶,未来产能释放有望助力制剂一体化及国际化布局。

研发驱动,核心技术平台+丰富管线打开想象空间。截至2020年,公司拥有研发人员270人,占总人数的36%,传统核心技术平台发酵半合成、多手性原料药技术、偶联药物和非生物大分子平台壁垒极高,持续为公司提供技术优势。基于上述平台,公司构建了丰富的研发管线,包括抗肿瘤创新药、铁剂注射剂等,同时2020年公司战略性进入吸入剂领域,已开展2个研发项目,未来新品种上市为公司成长打开广阔空间。

盈利预测与投资评级:由于公司毛利率有所降低,我们调整2021-2022年EPS至0.62(-0.07)/1.03(-0.01)/元,预计2023年EPS为1.49元,当前市值对应2021-2023年PE估值分别为72/44/30倍。考虑到公司原料药高壁垒,仿制药和创新药业务发展前景广阔,维持“买入”评级。

风险提示:制剂放量不及预期;研发进度不及预期;原料药价格波动等。

微信扫一扫-立即使用

微信扫一扫-立即使用