博瑞医药(688166)

投资要点

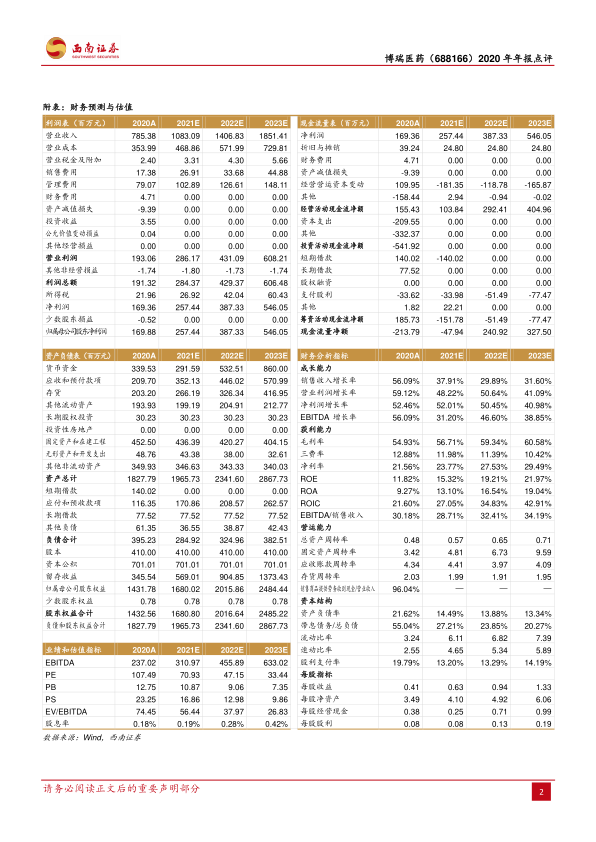

业绩总结:公司2020年实现营业收入7.9亿元(+56.1%),实现归母净利润1.7亿元(+52.9%),扣非归母净利润1.6亿元(+53.9%),其中Q4营业收入2.8亿元(+44.9%),实现归母净利润0.5亿元(+1.8%)。

费用率和毛利率显著下降。毛利率为54.9%(-9.1pp),预计是由于集采产品恩替卡韦采购量增加所致。销售费用率为2.2%(-0.8pp),管理费用率10.1%(-2pp),预计由于产品结构变化所致。研发费用率为17.9%(-6.9pp),财务费用率0.6%(+1.2pp)。由于毛利率下降明显,公司净利率也小幅下滑,为21.6%(-0.5pp)。

业绩符合预期,大品种延续高增长,小品种后发潜力充足。公司收入占比70%左右来自六个原料药产品:三个芬净、吡美莫司、恩替卡韦、奥司他韦。2020年原料药收入增速为64%,其中预计恩替卡韦、米卡芬净预计实现翻倍增长。舒更葡糖钠、泊沙康唑、阿加曲班以及磺达肝癸钠等小品种,增速均较快。公司重点发展业务权益分成实现收入增速76%,业务技术服务预计收入同比有下降,主要原因是去年高基数,以及该业务是非公司重点发展方向。

积极抵抗疫情影响,海外业务维持高速增长。2020年虽然疫情爆发,但公司积极采取各种有效措施,海外收入继续维持高速增长。2020年公司外销营业收入4.1亿元(+76.4%)。公司与美国客户签订艾立布林的原料药和制剂独家合作协议,并收到里程碑付款。在产品国际注册方面,公司获得恩替卡韦原料药欧洲CEP证书,米卡芬净钠原料药获得美国FDA批准;向欧美日韩监管机构提交了6个原料药的注册申请,1个中间体的注册申请。公司与Selectchemie合作的注射用米卡芬净钠制剂在欧洲上市,公司将从中获得部分制剂利润分成。

制剂品种增长良好,奥司他韦制剂有望上半年上市。公司在国内已上市磺达肝癸钠注射剂、注射用卡泊芬净、注射用艾司奥美拉唑钠、注射用米卡芬净钠,美国上市恩替卡韦片。公司采用与扬子江紫龙药业、海南海灵制药等国内行业领先企业合作销售的模式,在不增加自身现有销售团队的情况下,达到最大化制剂产品价值的目标。预计2020年制剂产品实现收入超3000万元,首年表现优异。奥司他韦胶囊申报顺利,预计二季度有望上市。

维持“持有”评级。预计公司2021-2023年EPS分别为0.63/0.94/1.33元,对应PE分别为71/47/33倍。考虑到公司身处具有较高技术壁垒的高端仿制药和创新药领域,在国际国内均有确切的业绩增长来源,近几年有望维持较高速度增长。维持“持有”评级。

风险提示:药品降价的风险,国际医药政策变动风险,汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用