博瑞医药(688166)

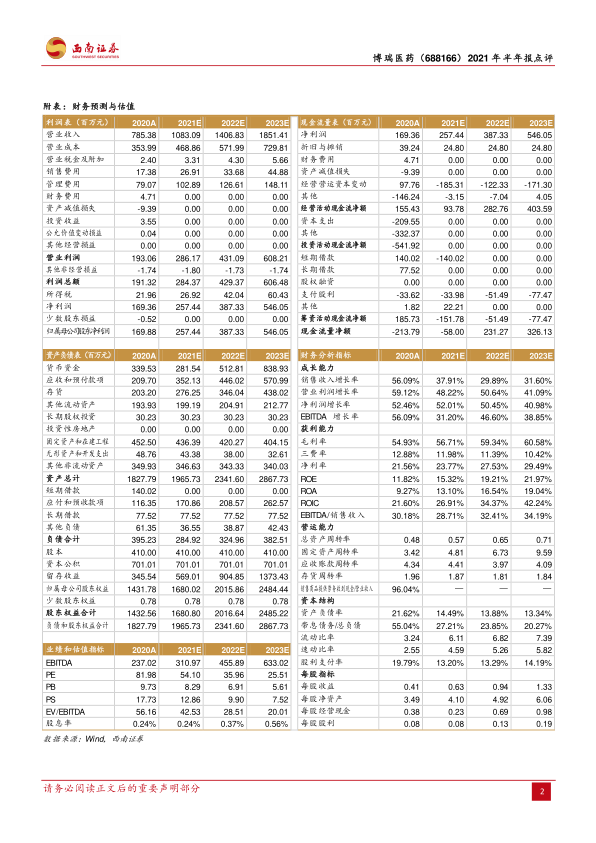

业绩总结:公司2021年H1实现收入4.8亿元(+58.0%),实现净利润1.1亿元(+45.0%),扣非归母净利润1.0亿元(+47.8%)。业绩符合预期。

费用率平稳,毛利率略有下降。毛利率为56.5%(-2.7pp),其中产品销售毛利率52.6%(+1.28pp),总毛利率的下降预计主要由于高毛利率的权益分成和技术服务占比下降。销售费用率为3.3%(+0.9pp),管理费用率9.3%(+0.0pp)。研发费用率为16.6%(-4.3pp),预计由于会计准则变化以及未到确认时间节点所致;财务费用率0.8%(+2.4pp)。

产品销售高速增长,奥司他韦预计即将放量。公司产品销售收入为4.2亿元(74.0%),主要产品中米卡芬净钠因为专利到期,日本和欧美市场下游客户制剂上市,原料药进入商业化阶段,收入同比增长136.8%;恩替卡韦原料药受益于下游制剂客户在国内集采中标,收入同比增长61.2%;卡泊芬净原料药受到国内下游客户制剂上市的需求拉动,收入同比增长57.9%;磺达肝癸钠因为在印度和欧洲被用于治疗新冠重症患者的高凝血状态,需求旺盛,同时,一带一路市场拓展顺利,磺达肝癸钠原料药收入同比增长221.5%。公司制剂产品收入2390万元,达到去年全年制剂产品收入的66.1%,奥司他韦胶囊已于8月份获批上市,有望于下半年贡献业绩。海外权益分成收入3614.万元(9.9%);实现技术收入2022万元(-29.12%),该部分收入下降是公司主动调整战略,将研发资源集中投向自有产品的开发所致。

在研项目丰富,支撑业绩中长期增长。公司在研39个项目,包括多个公司强项高难度仿制药,新建呼吸制剂平台产品沙美特罗吸入剂、吸入用布地奈德混悬液,创新药项目等。公司的创新药项目创新性较高、竞争格局好,包括ADC项目BGC0228、GLP-1/GIP双靶点激动剂BGM0504、RTK-RAS-MAPK信号通路靶向药物BGC1201等。上半年公司在国内2个、国外5个产品完成注册或取得批文,同时国内2个、国外5个产品提交审评,这些品种有望驱动公司近几年业绩增长。

维持“持有”评级。预计公司2021-2023年EPS分别为0.63/0.94/1.33元,对应PE分别为54/36/26倍。考虑到公司身处具有较高技术壁垒的高端仿制药和创新药领域,在国际国内均有确切的业绩增长来源,近几年有望维持较高速度增长。维持“持有”评级。

风险提示:药品降价的风险,国际医药政策变动风险,汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用