博瑞医药(688166)

投资要点

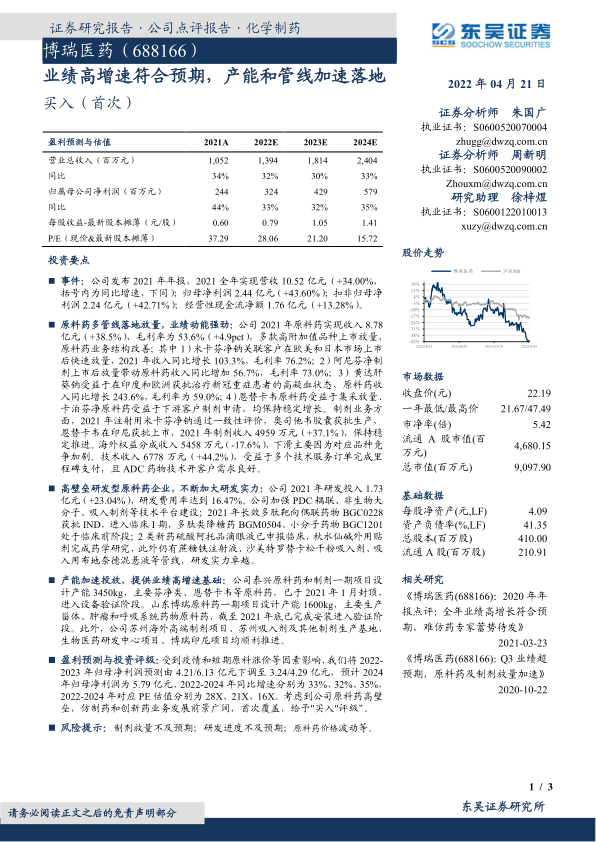

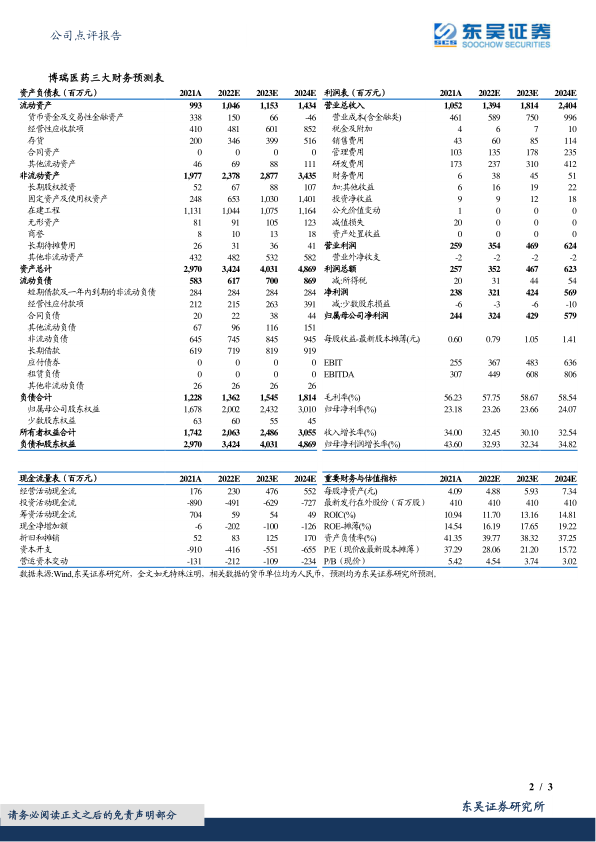

事件:公司发布2021年年报,2021全年实现营收10.52亿元(+34.00%,括号内为同比增速,下同);归母净利润2.44亿元(+43.60%);扣非归母净利润2.24亿元(+42.71%);经营性现金流净额1.76亿元(+13.28%)。

原料药多管线落地放量,业绩动能强劲:公司2021年原料药实现收入8.78亿元(+38.5%),毛利率为53.6%(+4.9pct),多款高附加值品种上市放量,原料药业务结构改善;其中1)米卡芬净钠关联客户在欧美和日本市场上市后快速放量,2021年收入同比增长103.3%,毛利率76.2%;2)阿尼芬净制剂上市后放量带动原料药收入同比增加56.7%,毛利率73.0%;3)黄达肝葵钠受益于在印度和欧洲获批治疗新冠重症患者的高凝血状态,原料药收入同比增长243.6%,毛利率为59.0%;4)恩替卡韦原料药受益于集采放量、卡泊芬净原料药受益于下游客户制剂申请,均保持稳定增长。制剂业务方面,2021年注射用米卡芬净钠通过一致性评价,奥司他韦胶囊获批生产,恩替卡韦在印尼获批上市,2021年制剂收入4959万元(+37.1%),保持稳定推进。海外权益分成收入5458万元(-17.6%),下滑主要因为对应品种竞争加剧。技术收入6778万元(+44.2%),受益于多个技术服务订单完成里程碑支付,且ADC药物技术开客户需求良好。

高壁垒研发型原料药企业,不断加大研发实力:公司2021年研发投入1.73亿元(+23.04%),研发费用率达到16.47%。公司加强PDC耦联、非生物大分子、吸入制剂等技术平台建设;2021年长效多肽靶向偶联药物BGC0228获批IND,进入临床I期,多肽类降糖药BGM0504、小分子药物BGC1201处于临床前阶段;2类新药硫酸阿托品滴眼液已申报临床,秋水仙碱外用贴剂完成药学研究,此外仍有蔗糖铁注射液、沙美特罗替卡松干粉吸入剂、吸入用布地奈德混悬液等管线,研发实力卓越。

产能加速投放,提供业绩高增速基础:公司泰兴原料药和制剂一期项目设计产能3450kg,主要芬净类、恩替卡韦等原料药,已于2021年1月封顶,进入设备验证阶段。山东博瑞原料药一期项目设计产能1600kg,主要生产甾体、肿瘤和呼吸系统药物原料药,截至2021年底已完成安装进入验证阶段。此外,公司苏州海外高端制剂项目、苏州吸入剂及其他制剂生产基地、生物医药研发中心项目、博瑞印尼项目均顺利推进。

盈利预测与投资评级:受到疫情和短期原料涨价等因素影响,我们将2022-2023年归母净利润预测由4.21/6.13亿元下调至3.24/4.29亿元,预计2024年归母净利润为5.79亿元,2022-2024年同比增速分别为33%、32%、35%,2022-2024年对应PE估值分别为28X、21X、16X。考虑到公司原料药高壁垒,仿制药和创新药业务发展前景广阔,首次覆盖,给予"买入"评级”。

风险提示:制剂放量不及预期;研发进度不及预期;原料药价格波动等。

微信扫一扫-立即使用

微信扫一扫-立即使用