博瑞医药(688166)

投资要点

业绩总结:公司2022年一季度实现收入2.5亿元(+31.5%),实现净利润6075.4万元(+25%),扣非归母净利润6031.5万元(+26.8%)。

毛利率有较大提升。毛利率为63.6%(+9.4pp),系部分高毛利原料药品种收入增长较快;净利率为23.3%(-2.4pp)。销售费用率为6.6%(+3.6pp),管理费用率为9.4%(-1.6pp),研发费用率为17.2%(-5.5pp),财务费用率3.2%(+4.6pp)。

阿尼芬净和米卡芬净钠原料药、制剂产品和技术服务收入增长较快。公司产品销售收入为2.2亿元(+33.7%)。其中原料药收入2.1亿元,阿尼芬净原料药收入同比增长127.4%,米卡芬净钠原料药收入同比增长83.3%,卡泊芬净原料药收入同比增长14.6%,恩替卡韦原料药收入同比增长5.5%,达巴万星原料药收入同比增长406.5%。公司制剂产品收入1566.7万元(+70.3%)。权益分成收入703.9万元(-63.5%);技术服务收入1780.6万元(+645.1%)。

国内外研发推进顺利。国内方面,恩替卡韦片、阿加曲班注射液获批上市,硫酸阿托品滴眼液获批临床,溴夫定原料药、依维莫司原料药、舒更葡糖钠原料药、艾地骨化醇原料药、卡前列素氨丁三醇注射液、磺达肝癸钠注射液、盐酸西那卡塞片在审评中。国外方面,曲贝替定原料药、舒更葡糖钠原料药通过欧洲技术审评,舒更葡糖钠原料药通过韩国技术审评,注射用米卡芬净钠在印度尼西亚获批,恩替卡韦片通过WHO的PQ认证,阿加曲班原料药、甲磺酸艾立布林原料药向日本递交MF,多拉菌素(兽药)向美国递交VMF。

产能建设持续推进,静待产能释放。泰兴原料药和制剂生产基地将进行试生产许可及竣工验收申请,博瑞(山东)原料药甲类车间处于验证阶段;苏州海外高端制剂生产项目土建主体、车间装修已完成,制剂车间正在设备验证;苏州吸入剂及其他化学药品制剂生产基地厂房一和污水站已封顶,建筑外墙和门窗正在施工中;印尼项目土建工程完成率99.5%,内部装修完成率98%。

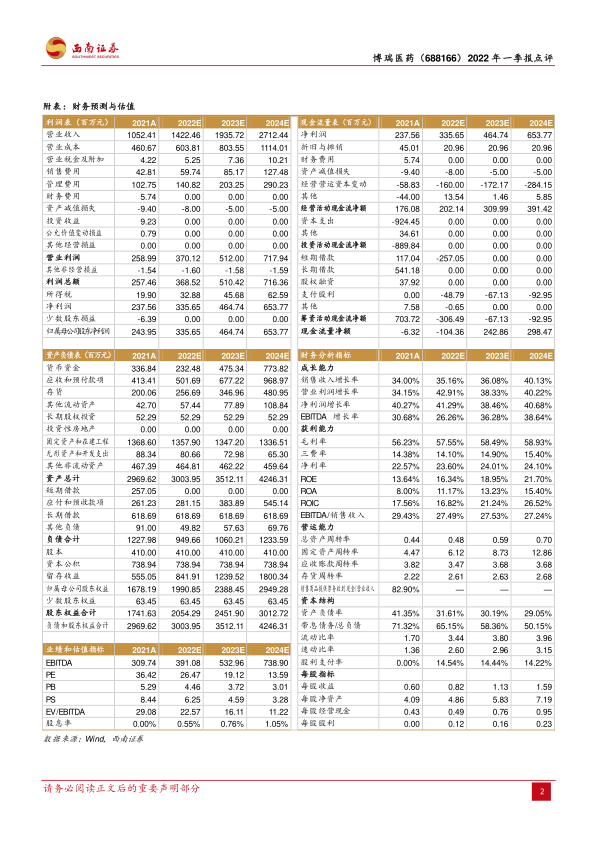

盈利预测与投资建议。预计公司2022-2024年EPS分别为0.82/1.13/1.59元,对应PE分别为26/19/14倍。考虑到公司身处具有较高技术壁垒的高端仿制药和创新药领域,在国际国内均有确切的业绩增长来源,近几年有望维持较高速度增长。维持“持有”评级。

风险提示:药品降价的风险,国际医药政策变动风险,汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用