博瑞医药(688166)

事件

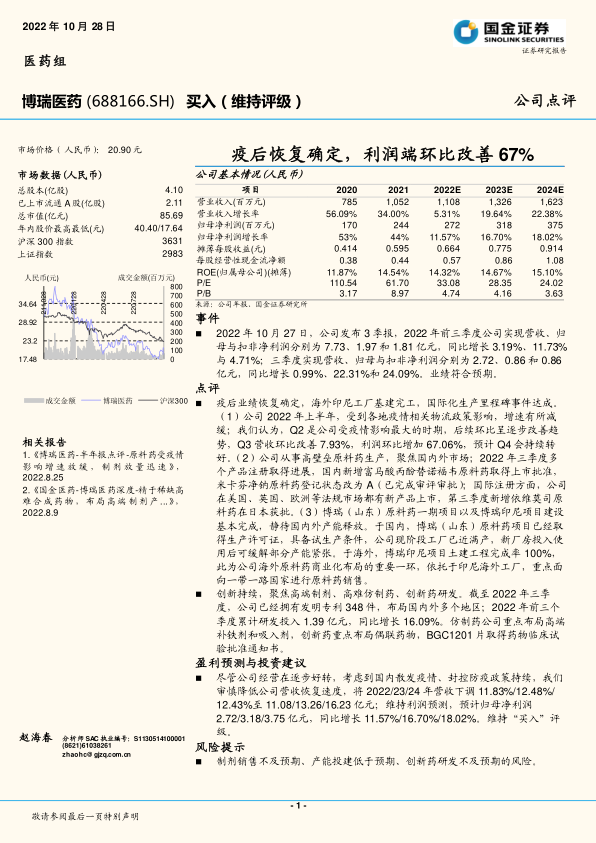

2022年10月27日,公司发布3季报,2022年前三季度公司实现营收、归母与扣非净利润分别为7.73、1.97和1.81亿元,同比增长3.19%、11.73%与4.71%;三季度实现营收、归母与扣非净利润分别为2.72、0.86和0.86亿元,同比增长0.99%、22.31%和24.09%。业绩符合预期。

点评

疫后业绩恢复确定,海外印尼工厂基建完工,国际化生产里程碑事件达成。(1)公司2022年上半年,受到各地疫情相关物流政策影响,增速有所减缓;我们认为,Q2是公司受疫情影响最大的时期,后续环比呈逐步改善趋势,Q3营收环比改善7.93%,利润环比增加67.06%,预计Q4会持续转好。(2)公司从事高壁垒原料药生产,聚焦国内外市场;2022年三季度多个产品注册取得进展,国内新增富马酸丙酚替诺福韦原料药取得上市批准,米卡芬净钠原料药登记状态改为A(已完成审评审批);国际注册方面,公司在美国、英国、欧洲等法规市场都有新产品上市,第三季度新增依维莫司原料药在日本获批。(3)博瑞(山东)原料药一期项目以及博瑞印尼项目建设基本完成,静待国内外产能释放。于国内,博瑞(山东)原料药项目已经取得生产许可证,具备试生产条件,公司现阶段工厂已近满产,新厂房投入使用后可缓解部分产能紧张。于海外,博瑞印尼项目土建工程完成率100%,此为公司海外原料药商业化布局的重要一环,依托于印尼海外工厂,重点面向一带一路国家进行原料药销售。

创新持续,聚焦高端制剂、高难仿制药、创新药研发。截至2022年三季度,公司已经拥有发明专利348件,布局国内外多个地区;2022年前三个季度累计研发投入1.39亿元,同比增长16.09%。仿制药公司重点布局高端补铁剂和吸入剂,创新药重点布局偶联药物,BGC1201片取得药物临床试验批准通知书。

盈利预测与投资建议

尽管公司经营在逐步好转,考虑到国内散发疫情、封控防疫政策持续,我们审慎降低公司营收恢复速度,将2022/23/24年营收下调11.83%/12.48%/12.43%至11.08/13.26/16.23亿元;维持利润预测,预计归母净利润2.72/3.18/3.75亿元,同比增长11.57%/16.70%/18.02%。维持“买入”评级。

风险提示

制剂销售不及预期、产能投建低于预期、创新药研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用