科伦药业(002422)

报告摘要

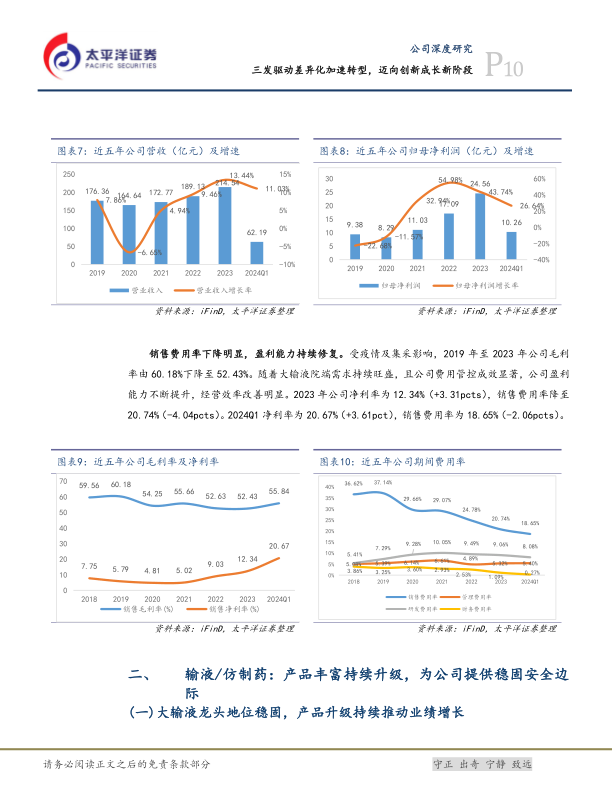

大输液+合成生物学+仿制药+创新药复合驱动,迈向创新成长新阶段。公司实施“三发驱动、创新增长”的发展战略,目前已形成由科伦药业、川宁生物、科伦博泰构成的“品”字型架构运营平台,成功转型成为大输液+原料药中间体+仿制药+创新药复合驱动的综合型制药公司。通过大输液产品持续优化迭代,同时原料药及中间体终端市场需求及价格恢复驱动业绩快速增长,近五年归母净利润CAGR为27%。2024Q1公司实现营业收入62.19亿元,同比增长11.03%,归母净利润10.26亿元,同比增长26.64%。

大输液竞争优势稳固,持续推进包材优化,多室袋产品(肠外营养三腔袋+粉液双室袋)提升盈利能力。公司多年稳居大输液产品市占率第一,盈利能力优秀,2023年输液板块毛利率为64%,在同行业中处于领先水平。目前公司在肠外营养、细菌感染、体液平衡及中枢神经等疾病领域建立了的核心优势产品及迭代产品集群,持续向高附加值包材迭代,高毛利营养及治疗型产品拓展。密闭式输液占比持续提升,2023年达到53.25%(+4.25pct)。随着产品构成持续优化,集采驱动销售费用下降,重点产品放量,公司大输液端的盈利能力有望进一步提升。

仿制药依托集采放量,持续布局改良创新复杂制剂,新产品进入兑现期。公司存量大品种已基本纳入了国家集采,截至第九批集采,公司共中标47款产品。且第九批集采均为新获批产品和过去销量较低的产品,集采风险正逐步消除。预计未来几年每年获批约30个仿制药,新产品有望受益集采放量。公司持续拓展改良创新及NDDS复杂制剂管线,不断巩固公司在核心领域的护城河。

原料药中间体存量业务稳固,合成生物学进入兑现期。公司存量中间体业务竞争格局稳定,产能领先:1)硫氰红霉素产能3300吨,位居行业第二,竞争格局集中。2)头孢类中间体产能共3400吨,位居行业第一,公司根据下游产品市场需求和行业供给情况灵活制定生产计划,保证生产效益最大化。3)6-APA产能6700吨,位居行业第二。合成生物学有望成为新增长点:公司选品-研发-大生产的商业化体系构建完成,目前已有红没药醇、5-羟基色氨酸、麦角硫因、依克多因等多个产品进入生产、销售阶段,新品有望持续贡献增量。

创新药管线迎来收获期,有望成为公司第二增长曲线。创新药聚焦ADC药物,通过与默沙东合作,持续开拓全球化商业价值。多款核心ADC管线商业化在即:1)SKB264有望成为首款国产上市TROP2ADC,3L+TNBC单药治疗疗效显著,有望2024年获批;2L+HR+/HER2-BC适应症具备末线单药疗法的best-in-class潜质。2)A166(HER2ADC)3L+HER2+乳腺癌有望2024-2025年获批上市。3)通过肿瘤+自免协同布局,A166(PD-L1)、西妥昔单抗类似物有望于2024-2025年获批上市,A400(RET抑制剂)有望2024年申报上市。

盈利预测及投资建议

我们预测公司2024/2025/2026年收入为233.35/257.56/286.56亿元,同比增长8.77%/10.38%/11.26%。归母净利润为29.04/32.99/38.22亿元,同比增长18.22%/13.60%/15.86%。对应的2024年-2026年EPS分别为1.81元/股,2.06元/股和2.39元/股,市盈率分别为17倍,15倍,13倍。考虑公司1)大输液持续升级迭代高毛利品种,仿制药存量集采风险出清,新品种借助集采放量;2)原料药中间体核心产品竞争格局稳定,合成生物学产品不断商业化落地贡献收入;3)创新药多管线商业化在即,携手大型MNC临床开发进度有望加速,我们给予公司2024年22倍PE,对应未来6个月目标价为39.89元,维持“买入”评级。

风险提示

行业政策风险;药品研发及上市不及预期;产品销售不及预期;竞争加剧的风险;环保风险。

微信扫一扫-立即使用

微信扫一扫-立即使用