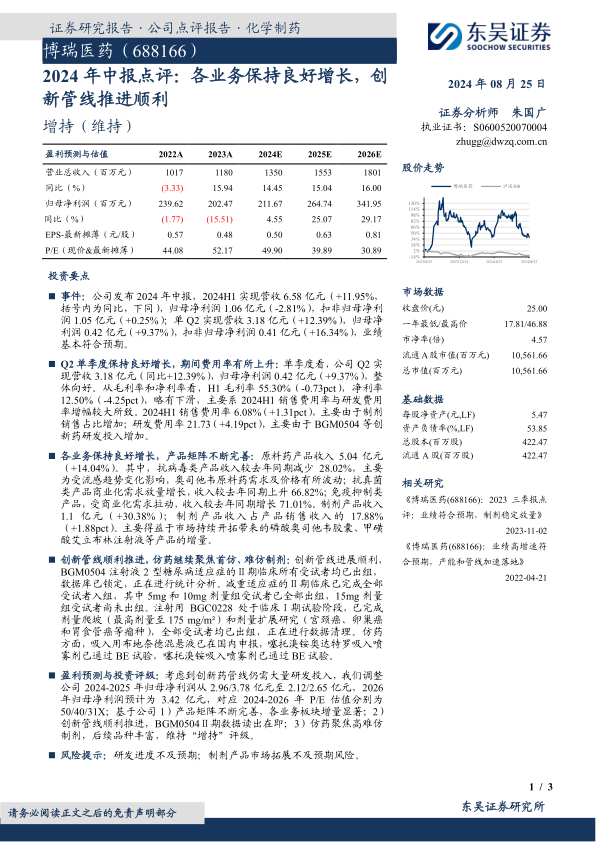

博瑞医药(688166)

投资要点

事件:公司发布2024年中报,2024H1实现营收6.58亿元(+11.95%,括号内为同比,下同),归母净利润1.06亿元(-2.81%),扣非归母净利润1.05亿元(+0.25%);单Q2实现营收3.18亿元(+12.39%),归母净利润0.42亿元(+9.37%),扣非归母净利润0.41亿元(+16.34%),业绩基本符合预期。

Q2单季度保持良好增长,期间费用率有所上升:单季度看,公司Q2实现营收3.18亿元(同比+12.39%),归母净利润0.42亿元(+9.37%),整体向好。从毛利率和净利率看,H1毛利率55.30%(-0.73pct),净利率12.50%(-4.25pct),略有下滑,主要系2024H1销售费用率与研发费用率增幅较大所致。2024H1销售费用率6.08%(+1.31pct),主要由于制剂销售占比增加;研发费用率21.73(+4.19pct),主要由于BGM0504等创新药研发投入增加。

各业务保持良好增长,产品矩阵不断完善:原料药产品收入5.04亿元(+14.04%)。其中,抗病毒类产品收入较去年同期减少28.02%,主要为受流感趋势变化影响,奥司他韦原料药需求及价格有所波动;抗真菌类产品商业化需求放量增长,收入较去年同期上升66.82%;免疫抑制类产品,受商业化需求拉动,收入较去年同期增长71.01%。制剂产品收入1.1亿元(+30.38%);制剂产品收入占产品销售收入的17.88%(+1.88pct)。主要得益于市场持续开拓带来的磷酸奥司他韦胶囊、甲磺酸艾立布林注射液等产品的增量。

创新管线顺利推进,仿药继续聚焦首仿、难仿制剂:创新管线进展顺利,BGM0504注射液2型糖尿病适应症的Ⅱ期临床所有受试者均已出组,数据库已锁定,正在进行统计分析。减重适应症的Ⅱ期临床已完成全部受试者入组,其中5mg和10mg剂量组受试者已全部出组,15mg剂量组受试者尚未出组。注射用BGC0228处于临床Ⅰ期试验阶段,已完成剂量爬坡(最高剂量至175mg/m2)和剂量扩展研究(宫颈癌、卵巢癌和胃食管癌等瘤种),全部受试者均已出组,正在进行数据清理。仿药方面,吸入用布地奈德混悬液已在国内申报,噻托溴铵奥达特罗吸入喷雾剂已通过BE试验,噻托溴铵吸入喷雾剂已通过BE试验。

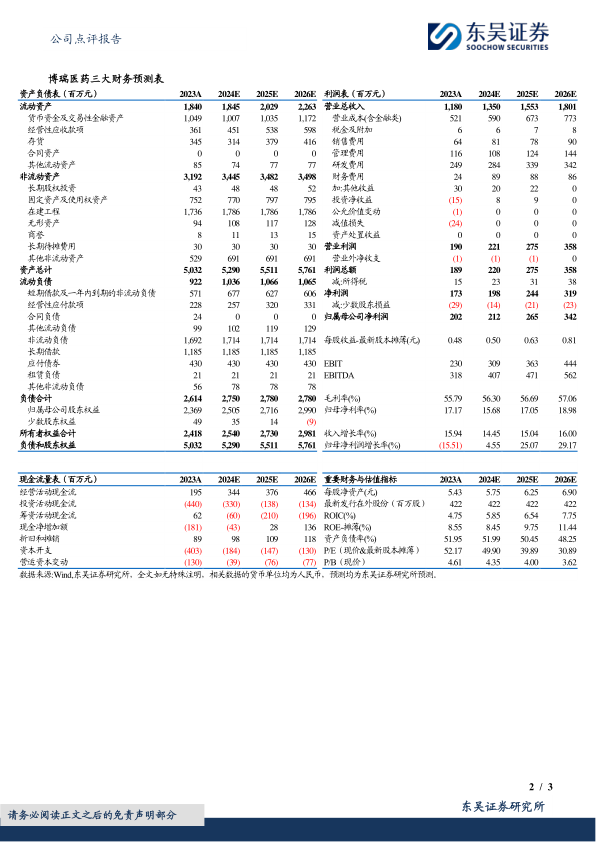

盈利预测与投资评级:考虑到创新药管线仍需大量研发投入,我们调整公司2024-2025年归母净利润从2.96/3.78亿元至2.12/2.65亿元,2026年归母净利润预计为3.42亿元,对应2024-2026年P/E估值分别为50/40/31X;基于公司1)产品矩阵不断完善,各业务板块增量显著;2)创新管线顺利推进,BGM0504Ⅱ期数据读出在即;3)仿药聚焦高难仿制剂,后续品种丰富,维持“增持”评级。

风险提示:研发进度不及预期;制剂产品市场拓展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用