博瑞医药(688166)

投资要点

事件:公司披露BGM0504注射液治疗2型糖尿病的II期临床试验数据,初步结果显示,BGM0504注射液目标剂量5mg、10mg、15mg剂量组受试者每周给药1次、给药14~18周后的整体耐受性、安全性良好,各剂量组受试者在HbA1c、空腹血糖、餐后2h血糖等降糖指标以及HbA1c/体重复合达标率指标等均较基线有显著改善,明显优于安慰剂组,且与阳性对照药物司美格鲁肽注射液相比展现出较好的可比性。

BGM0504注射液2型糖尿病临床II期数据优异,具备BIC潜力。BGM0504注射液是公司自主研发的GLP-1(胰高血糖素样肽1)/GIP(葡萄糖依赖性促胰岛素多肽)受体双重激动剂。1)糖化血红蛋白(HbA1c):目标剂量给药第12周时,BGM0504注射液5mg组、10mg组、15mg组和司美格鲁肽注射液HbA1c较基线平均降幅(扣除安慰剂)分别为1.99%、2.21%、2.76%和1.71%;在控糖达标率方面,BGM0504注射液10mg组、15mg组和司美格鲁肽注射液组分别有27.3%、50%和12.5%的受试者达到了糖化正常水平(HbA1c<5.7%);2)体重及复合达标率:目标剂量给药第12周时,在体重方面,BGM0504各剂量组与基线相比均有不同程度的降低,10mg组、15mg组、司美格鲁肽注射液组体重分别下降4.8kg、7.9kg和2.7kg;且分别有27.3%、41.7%和6.3%的受试者给药后可以达到HbA1c<6.5%且体重同时相对基线降低≥10%的水平;3)空腹血糖及餐后2h血糖:目标剂量给药第12周时,BGM0504各剂量组空腹血糖及餐后2h血糖较基线平均降幅(扣除安慰剂)明显,与司美格鲁肽注射液组略优;4)安全性及耐受性:基本均为与同作用靶点药物类似且相关的不良事件,绝大多数均为轻度一过性的胃肠道不良事件,各剂量组均未发生低血糖事件、与治疗相关的严重不良事件,同时无受试者因发生与治疗相关的严重不良事件而停止治疗。疗效数据上可以初步观察到BGM0504注射液的BIC潜力。

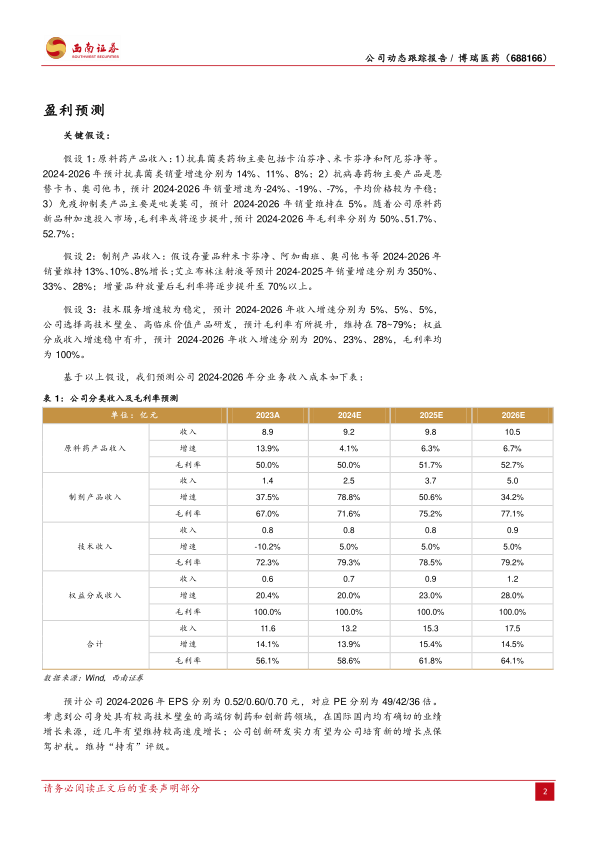

原料药端稳健增长,制剂端快速放量。分业务看,2024H1公司实现产品销售收入6.1亿元(+16.7%),其中,原料药产品实现收入5亿元(+14%),制剂产品实现收入1.1亿元(+30.4%),占产品销售收入的17.9%(+1.9pp)。原料药端,抗病毒类主要受流感趋势变化影响,奥司他韦原料药需求及价格有所波动;抗真菌类产品商业化需求放量增长明显;免疫抑制类产品受商业化需求拉动,收入较去年同期增长显著。制剂端增速稳健,主要得益于磷酸奥司他韦胶囊、甲磺酸艾立布林注射液等产品的增量。

盈利预测与投资建议。预计公司2024-2026年EPS分别为0.52/0.60/0.70元,对应PE分别为49/42/36倍,维持“持有”评级。

风险提示:仿制药降价风险,产品销量或不及预期风险,国际医药政策变动风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用