中心思想

本报告的核心观点如下:

- 业绩拐点与增长潜力: 科伦药业的川宁中间体价格恢复,预示着业绩拐点。同时,创新药的申报生产有望为公司带来新的增长动力。

- 疫情影响与长期看点: 疫情对输液板块造成短期冲击,但长期来看,高毛利品种替代低毛利品种将优化产品结构,提升盈利能力。

- 仿制药与研发驱动: 新批仿制药销售符合预期,一致性评价进入收获期。持续加大的研发投入,尤其是在创新药领域的突破,将为公司带来长期价值。

主要内容

公司业绩与财务表现

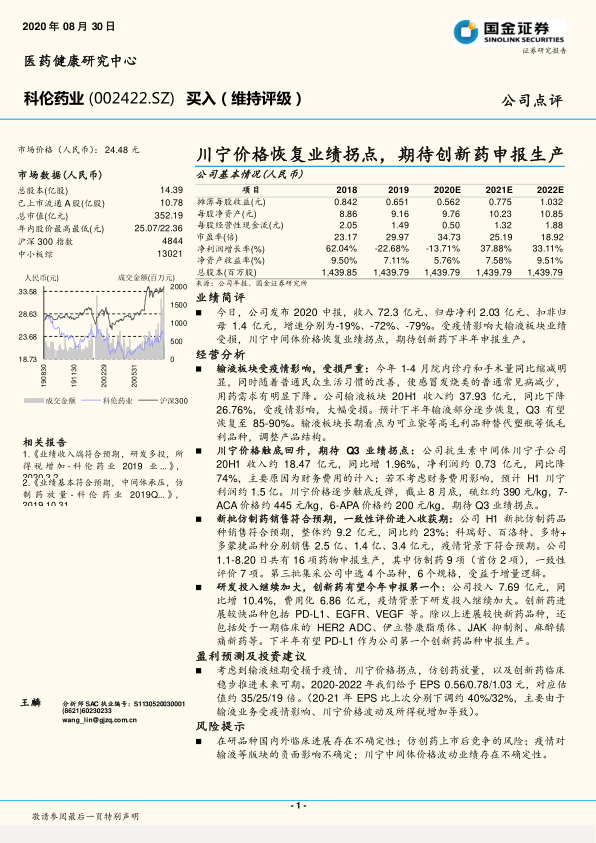

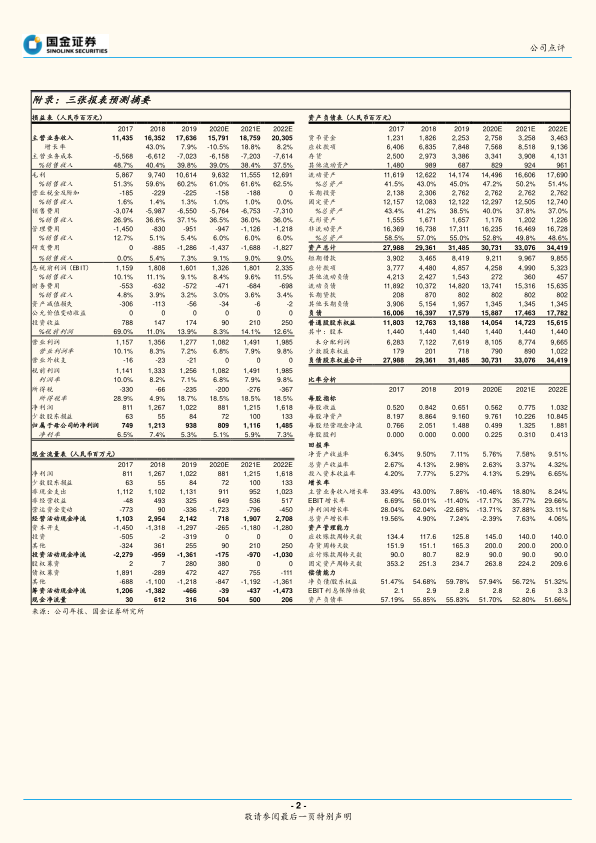

- 2020年中报分析: 公司2020年中报显示,受疫情影响,收入和净利润同比下降。收入72.3亿元,归母净利2.03亿元,扣非归母1.4亿元,增速分别为-19%、-72%、-79%。

- 盈利预测与估值: 考虑到输液业务受疫情影响,川宁价格拐点,仿创药放量,以及创新药临床稳步推进未来可期。预计2020-2022年EPS为0.56/0.78/1.03元,对应估值约35/25/19倍。

业务板块分析

- 输液板块: 疫情导致院内诊疗和手术量减少,普通常见病用药需求下降,输液板块收入同比下降26.76%。预计下半年逐步恢复,Q3有望恢复至85-90%。长期看点在于可立袋等高毛利品种替代塑瓶等低毛利品种。

- 川宁中间体: 川宁子公司20H1收入约18.47亿元,同比增1.96%,净利润约0.73亿元,同比降74%,主要原因为财务费用的计入;若不考虑财务费用影响,预计H1川宁利润约1.5亿。川宁价格逐步触底反弹,截止8月底,硫红约390元/kg,7-ACA价格约445元/kg,6-APA价格约200元/kg,期待Q3业绩拐点。

- 仿制药: H1新批仿制药品种销售符合预期,整体约9.2亿元,同比约23%;科瑞舒、百洛特、多特+多蒙捷品种分别销售2.5亿、1.4亿、3.4亿元,疫情背景下符合预期。公司1.1-8.20日共有16项药物申报生产,其中仿制药9项(首仿2项),一致性评价7项。第三批集采公司中选4个品种,6个规格,受益于增量逻辑。

研发与创新

- 研发投入: 公司投入7.69亿元,同比增10.4%,费用化6.86亿元,疫情背景下研发投入继续加大。

- 创新药进展: 创新药进展较快品种包括PD-L1、EGFR、VEGF等。除以上进展较快新药品种,还包括处于一期临床的HER2 ADC、伊立替康脂质体、JAK抑制剂、麻醉镇痛新药等。下半年有望PD-L1作为公司第一个创新药品种申报生产。

风险提示

- 在研品种国内外临床进展存在不确定性;仿创药上市后竞争的风险;疫情对输液等版块的负面影响不确定;川宁中间体价格波动业绩存在不确定性。

总结

科伦药业正经历业绩拐点,川宁中间体价格恢复和创新药研发是两大驱动力。疫情对输液业务造成短期冲击,但产品结构优化和仿制药销售增长有望抵消部分影响。公司持续加大研发投入,创新药的突破将带来长期增长潜力。然而,临床进展、市场竞争、疫情影响和川宁中间体价格波动等风险因素仍需关注。

微信扫一扫-立即使用

微信扫一扫-立即使用