中心思想

疫情影响下的短期业绩承压与创新驱动

科伦药业在2020年上半年受到新型冠状病毒疫情的显著影响,导致公司整体业绩承压,收入和归母净利润均出现大幅下滑。然而,公司在此期间持续加大研发投入,研发费用同比增长15.48%,占销售收入的比重达到10.37%,显示出公司对创新驱动战略的坚定执行。

仿制药产品集群的战略布局与未来增长潜力

尽管传统输液和非输液产品销售受疫情冲击,但公司的新产品板块表现出强劲的逆势增长,营业收入和毛利分别同比增长22.9%和21.86%。科伦药业通过持续的仿制药研发和上市,已成功打造出覆盖肠外营养、细菌感染、体液平衡等多个疾病领域的产品集群,并积极拓展肿瘤、心脑血管、麻醉镇痛等高价值领域,为公司未来的可持续增长奠定了坚实基础。

主要内容

2020年上半年经营业绩与疫情影响

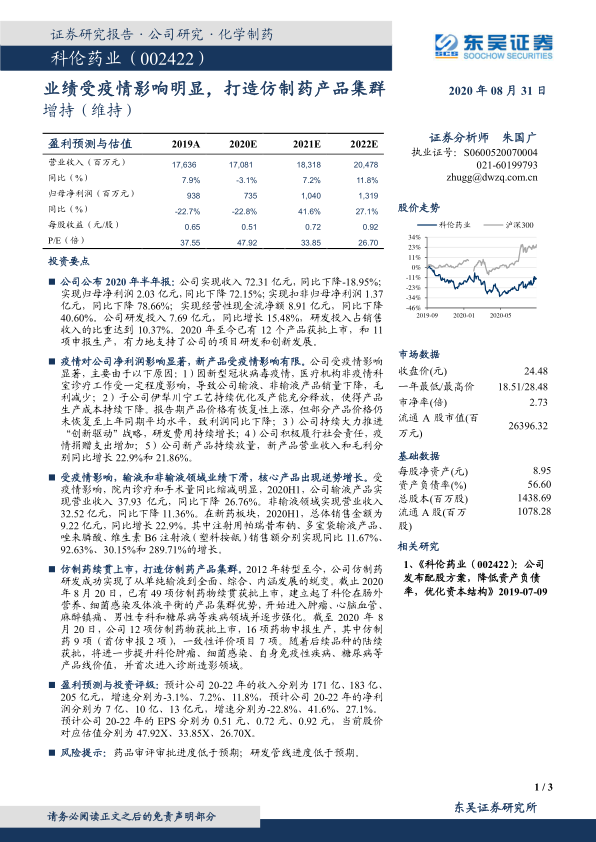

2020年上半年,科伦药业实现营业收入72.31亿元,同比下降18.95%;归属于上市公司股东的净利润为2.03亿元,同比大幅下降72.15%;扣除非经常性损益后的归母净利润为1.37亿元,同比下降78.66%。经营性现金流净额为8.91亿元,同比下降40.60%。业绩下滑的主要原因在于疫情导致医疗机构非疫情科室诊疗工作受限,进而影响了公司输液和非输液产品的销量及毛利。此外,公司持续增长的研发费用和疫情捐赠支出也对利润产生了一定影响。值得注意的是,公司研发投入逆势增长至7.69亿元,同比增长15.48%,占销售收入的10.37%,体现了公司对创新发展的重视。截至2020年,公司已有12个产品获批上市,11项产品申报生产。

产品结构调整与仿制药战略进展

在疫情影响下,公司传统业务板块表现不佳。2020年上半年,输液产品实现营业收入37.93亿元,同比下降26.76%;非输液领域实现营业收入32.52亿元,同比下降11.36%。然而,新药板块表现亮眼,总体销售金额达到9.22亿元,同比增长22.9%。其中,注射用帕瑞昔布钠、多室袋输液产品、唑来膦酸和维生素B6注射液(塑料按瓿)的销售额分别实现了11.67%、92.63%、30.15%和289.71%的显著增长。

自2012年转型以来,科伦药业在仿制药研发方面取得了显著进展,成功从单纯输液产品向全面、综合、内涵发展转型。截至2020年8月20日,公司已有49项仿制药物获批上市,构建了在肠外营养、细菌感染及体液平衡领域的产品集群优势。同时,公司已逐步进入肿瘤、心脑血管、麻醉镇痛、男性专科和糖尿病等高价值疾病领域。报告期内,公司有12项仿制药物获批上市,16项药物申报生产,其中包括9项仿制药(含2项首仿)和7项一致性评价项目。随着后续品种的陆续获批,预计将进一步提升公司在肿瘤、细菌感染、自身免疫性疾病、糖尿病等产品线的价值,并首次进入诊断造影领域。

总结

科伦药业2020年上半年业绩受到疫情的显著冲击,导致收入和净利润出现大幅下滑。尽管面临短期挑战,公司通过持续高强度的研发投入,展现出对创新驱动战略的坚定承诺。新产品板块的逆势增长,特别是注射用帕瑞昔布钠、多室袋输液产品等核心品种的优异表现,为公司业绩提供了新的增长点。同时,公司在仿制药领域的战略布局已初见成效,成功打造了多疾病领域的产品集群,并积极拓展高价值治疗领域,为未来的可持续发展奠定了坚实基础。分析师预计公司2020-2022年净利润将分别达到7亿、10亿和13亿元,增速分别为-22.8%、41.6%和27.1%,维持“增持”评级,表明市场对公司长期发展潜力持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用