科伦药业(002422)

业绩简评

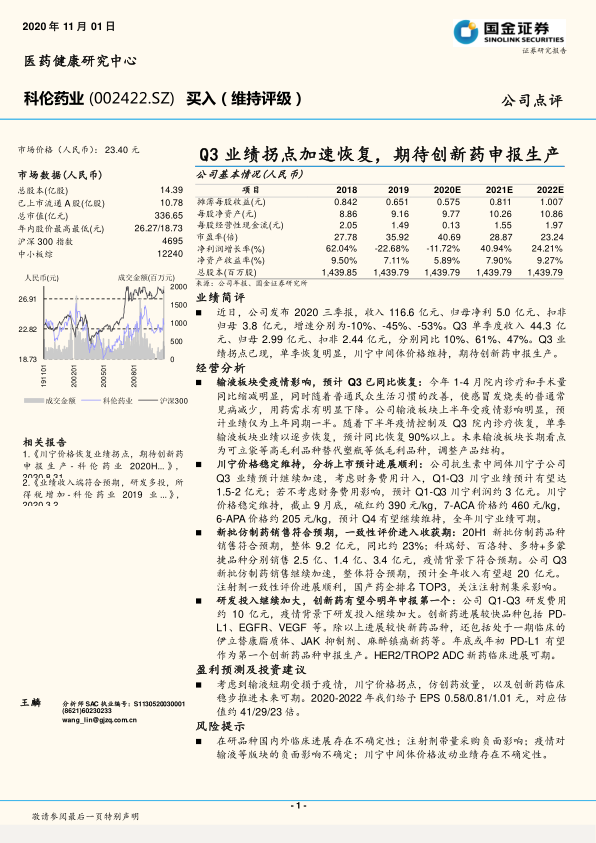

近日,公司发布2020三季报,收入116.6亿元、归母净利5.0亿元、扣非归母3.8亿元,增速分别为-10%、-45%、-53%。Q3单季度收入44.3亿元、归母2.99亿元、扣非2.44亿元,分别同比10%、61%、47%。Q3业绩拐点已现,单季恢复明显,川宁中间体价格维持,期待创新药申报生产。

经营分析

输液板块受疫情影响,预计Q3已同比恢复:今年1-4月院内诊疗和手术量同比缩减明显,同时随着普通民众生活习惯的改善,使感冒发烧类的普通常见病减少,用药需求有明显下降。公司输液板块上半年受疫情影响明显,预计业绩仅为上年同期一半。随着下半年疫情控制及Q3院内诊疗恢复,单季输液板块业绩以逐步恢复,预计同比恢复90%以上。未来输液板块长期看点为可立袋等高毛利品种替代塑瓶等低毛利品种,调整产品结构。

川宁价格稳定维持,分拆上市预计进展顺利:公司抗生素中间体川宁子公司Q3业绩预计继续加速,考虑财务费用计入,Q1-Q3川宁业绩预计有望达1.5-2亿元;若不考虑财务费用影响,预计Q1-Q3川宁利润约3亿元。川宁价格稳定维持,截止9月底,硫红约390元/kg,7-ACA价格约460元/kg,6-APA价格约205元/kg,预计Q4有望继续维持,全年川宁业绩可期。

新批仿制药销售符合预期,一致性评价进入收获期:20H1新批仿制药品种销售符合预期,整体9.2亿元,同比约23%;科瑞舒、百洛特、多特+多蒙捷品种分别销售2.5亿、1.4亿、3.4亿元,疫情背景下符合预期。公司Q3新批仿制药销售继续加速,整体符合预期,预计全年收入有望超20亿元。注射剂一致性评价进展顺利,国产药企排名TOP3,关注注射剂集采影响。

研发投入继续加大,创新药有望今明年申报第一个:公司Q1-Q3研发费用约10亿元,疫情背景下研发投入继续加大。创新药进展较快品种包括PDL1、EGFR、VEGF等。除以上进展较快新药品种,还包括处于一期临床的伊立替康脂质体、JAK抑制剂、麻醉镇痛新药等。年底或年初PD-L1有望作为第一个创新药品种申报生产。HER2/TROP2ADC新药临床进展可期。

盈利预测及投资建议

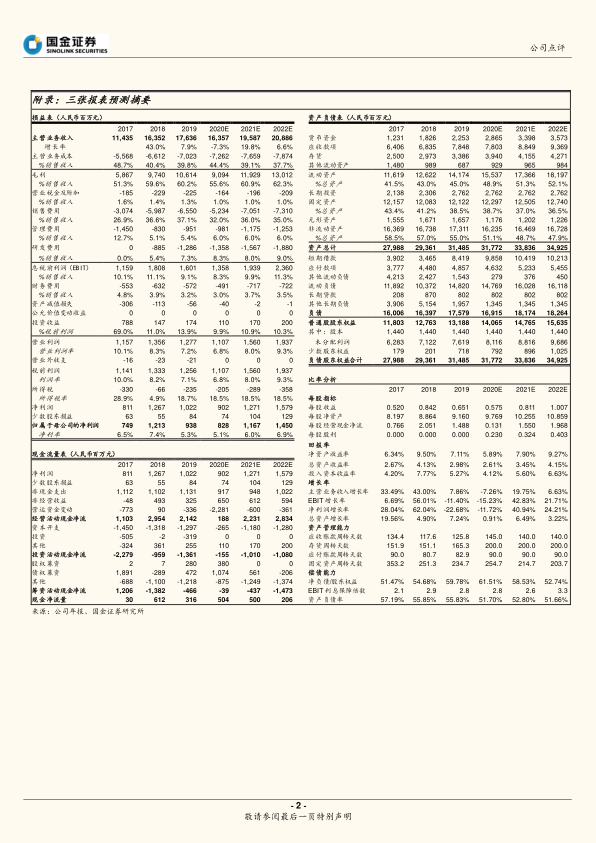

考虑到输液短期受损于疫情,川宁价格拐点,仿创药放量,以及创新药临床稳步推进未来可期。2020-2022年我们给予EPS0.58/0.81/1.01元,对应估值约41/29/23倍。

风险提示

在研品种国内外临床进展存在不确定性;注射剂带量采购负面影响;疫情对输液等版块的负面影响不确定;川宁中间体价格波动业绩存在不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用