科伦药业(002422)

事件:公司发布2023半年报,2023年上半年实现营收107.34亿元(yoy+17.64%),归母净利润14.02亿元(yoy+61.53%),扣非归母净利润13.49亿元(yoy+66.53%)。Q2单季度实现营收51.32亿元(yoy+10.54%),归母净利润5.92亿元(yoy+2.63%),扣非归母净利润5.60亿元(yoy+2.43%)。

点评:

科伦博泰成功登陆港股,SKB264用于TNBC患者III期临床达主要终点

控股子公司科伦博泰(6990.HK)于2023年7月在香港联交所主板成功上市,2023H1实现收入10.46亿元,主要是于3月收到默沙东支付的1.75亿美元预付款(7项ADC资产许可)。研发费用4.9亿元,亏损0.31亿元。

SKB264(TROP2ADC)用于三阴性乳腺癌(TNBC)、EGFR-TKI治疗失败的EGFR-NSCLC以及2L及以上HR+/HER2乳腺癌患者3项适应症均获得突破性疗法的认定。2023年8月,用于二线及以上TNBC患者的III期临床已达到主要终点。

输液领域肠外营养产品高增长,非输液药品受集采影响营收承压

2023H1输液产品实现营收50.27亿元(yoy+14.27%),输液产品的销售结构得到进一步优化,密闭式输液量占比提升3.70pp。公司肠外营养产品在销品种达到十余个,脂肪乳氨基酸(17)葡萄糖(11%)注射液(多特,第五批集采中报)销售同比增长33.08%,丙氨酰谷氨酰胺氨基酸(18)注射液(多蒙捷,非医保品种)销量同比增长33.56%。左氧氟沙星(第五批集采中标)实现收入2.34亿元(yoy+2.83%)。

2023H1非输液药品受集采等因素影响实现营收18.34亿元(yoy-8.02%)。男科领域3个产品销量端同比增长28.80%,收入端实现1455万元(yoy-89.98%)。受集采影响,康复新液收入为1.05亿元(yoy-39.4%),草酸艾司西酞普兰销售收入同比下降49.85%,注射用紫杉醇(白蛋白结合型)销售收入同比下降34.81%。恩格列净实现收入9112万元(yoy+97.15%)。

2023年全年仿制药(含一致性评价)预计将获批30-35项,计划申报35-40项。

川宁生物利润高速增长,合成生物学稳步推进

抗生素中间体及原料药:2023H1实现营收23.70亿元(同比+14.54%),实现毛利6.73亿元(同比+19.46%)。川宁生物及其子公司实现营业收入24.17亿元(yoy+21.84%),实现归属于川宁生物母公司净利润3.91亿元(yoy+64.82%),得益于青霉素市场恢复快于预期、7ADCA销量大幅增加以及良好的成本控制。合成生物学方面:首个产品红没药醇已完成生产技术的开发并顺利完成中试,五羟色氨酸项目进行了发酵工艺的优化。

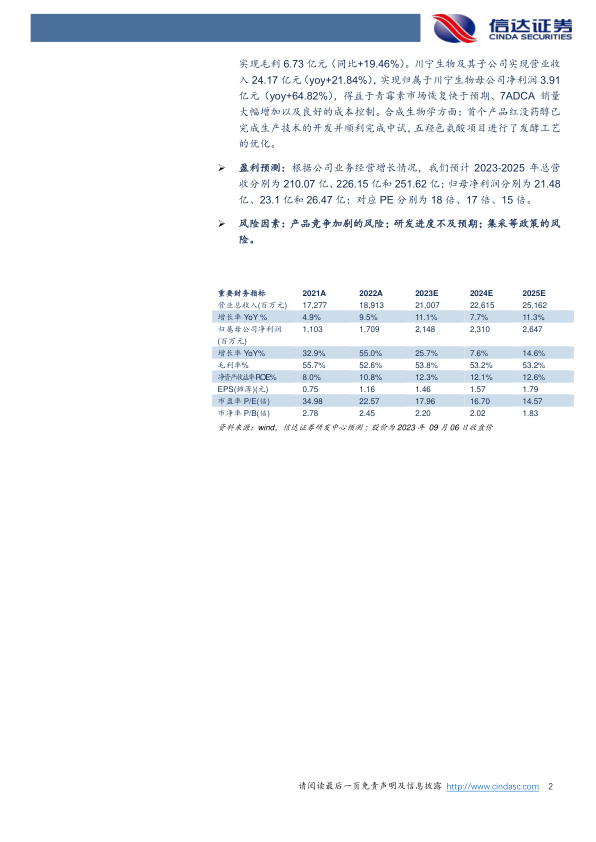

盈利预测:根据公司业务经营增长情况,我们预计2023-2025年总营收分别为210.07亿、226.15亿和251.62亿;归母净利润分别为21.48亿、23.1亿和26.47亿;对应PE分别为18倍、17倍、15倍。

风险因素:产品竞争加剧的风险;研发进度不及预期;集采等政策的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用