科伦药业(002422)

事件:公司发布2023年年报及2024年一季报,2023年公司实现营业收入214.5亿元,同比增长12.7%;归母净利润24.6亿元,同比增长44%;扣非归母净利润23.7亿元,同比增长43.8%。2024Q1实现营业收入62.2亿元,同比增长10.3%;归母净利润10.3亿元,同比增长26%;扣非归母净利润9.9亿元,同比增长25.7%,业绩符合预期。

科伦博泰创新平台持续推进,商业化值得期待。2023年科伦博泰实现营收15.4亿元(+91.6%),来自默沙东的许可及合作协议收入15.3亿元;归母净利润-5.7亿元,同比减亏6.8%;默沙东启动三项关键性全球III期临床试验触发总金额为7500万美元的相关临床里程碑付款。公司主要推进10余项创新项目临床研究,涉及恶性肿瘤、自身免疫与炎症等重大疾病领域。其中SKB264首发适应症局部晚期/转移性TNBC的NDA申请获受理并纳入优先审评,有望年内获批;SKB264用于1LTNBC于24年3月获得突破性疗法认定,并已启动1L晚期TNBCIII期关键临床;用于局部晚期/转移性HR+/HER2-BC于23年6月获突破性疗法认定,2L+疗法III期注册临床已启动;局部晚期/转移性EGFR突变NSCLC的III期(2L)与II期注册研究(3L)已获批开展并于2023H2启动入组;联用A167(加/不加铂类)用于野生型NSCLC的II期研究于22年3月获批IND,已获得阶段性疗效数据。海外部分,默沙东已开展SKB264的7项全球III期临床研究,覆盖乳腺癌、肺癌、胃癌、子宫内膜癌等适应症。

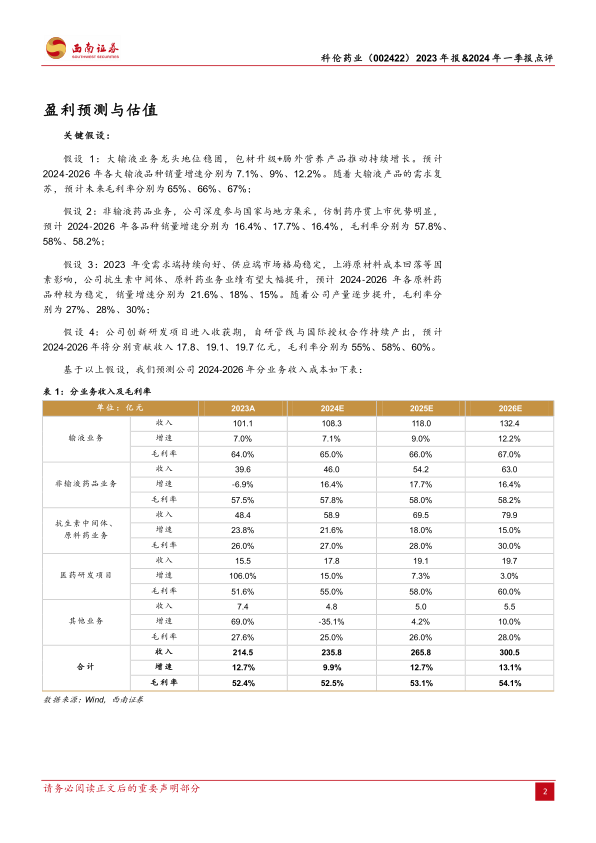

大输液表现超预期,密闭式输液占比持续提升。2023年公司输液板块实现销售收入101.1亿元(+7%),销量43.8亿瓶/袋(+10.6%),密闭式输液占比提升4.25个百分点,在基础输液带量价格联动(含集采)的五个省区实现销售费率下降、销售净收入提升的有效增长。重点品种方面,左氧氟沙星氯化钠注射液第五轮国家集采中选,市场份额位居第一,2023年实现销售收入4.9亿元(+8%);盐酸莫西沙星氯化钠注射液销量同比增长175.1%。肠外营养板块2023年销售2000余万袋,其中三腔袋销售613万袋,在销品种10余个,新上市并启动包括多臻/多芮工业化三腔袋、多益新点肠外营养双室袋等。

降本增效成果显著,原料药板块有望持续增长。2023年抗生素中间体及原料药板块实现收入48.4亿元(+23.8%)。受益于终端市场需求回复,川宁生物硫氰酸红霉素实现收入15.5亿元(+17.3%);头孢类中间体实现收入9.6亿元(+15%);青霉素类中间体实现收入19.4亿元(+40.9%)。24Q1抗生素中间体和原料药实现收入15.3亿元(+20%),川宁生物归母净利润3.5亿元(+101%),盈利能力持续提升。

盈利预测与投资建议。预计2024-2026年EPS分别为1.79元、2.06元、2.37元,归母净利润增速为16.5%、15.4%、14.7%,给予公司2024年22XPE,对应目标价39.38元,给予“买入”评级。

风险提示:集采不及预期风险;研发项目失败风险;原材料价格波动风险;公允价值变动风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用