科伦药业(002422)

各板块齐发力,行业变局中持续录得强劲业绩增速:公司2023年营业收入214.5亿元(人民币,下同;同比+12.7%),扣非净利润23.7亿元(同比+43.8%),单4Q23营收/扣非净利润分别同比+12.0%/+61.9%。1Q24收入/扣非净利润分别同比+10.3%/+25.7%,收入维持两位数强劲增长的同时、利润率持续改善,销售费用的改善尤为明显,2023全年/1Q24分别下降4.1/3.0ppts至20.7%/17.7%。2023年收入分板块来看:1)大输液板块增长7%,销量同比+10.6%至43.8亿瓶/袋,密闭式输液占比显著提升4.25ppts,高于此前指引;公司指引2024年销量达到47-48亿袋,对应高单位数增速。2)非输液制剂集采影响逐步出清,1Q24增速回升至同比+10%左右;3)中间体及原料药同比+23.8%,得益于主要品种量价齐升;4)研发项目确认收入15.5亿元,与默沙东合作款项有关,1Q24再确认7,500万美金SKB264相关的里程碑收入。公司宣告2023年分红12.7亿元,派息率51.8%,与2022年基本持平;同时指引2024年上半年派息20-40%,未来3年每年派息率维持在40-60%。

2024年川宁表现可期:当前公司主要原料药/中间体品种的需求和价格均处高位:1)硫红:竞争对手停产导致行业供给偏紧,同时呼吸道疾病流行导致需求攀升,2024年仍将呈现量价齐升的状态;2)青霉素:海外竞争对手尚不具备产业链优势或处于减产过程中,公司满产满销、预计今年价格仍将在高位盘整;3)头孢:1Q24价格回暖,后续将稳步回升至合理利润率水平。4)合成生物:红没药醇和5-羟色氨酸已开始量产。

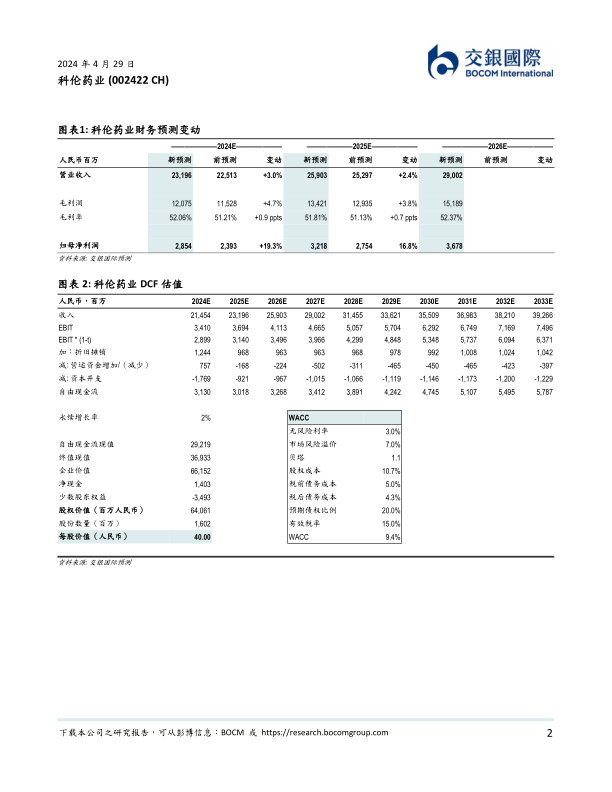

上调目标价:我们上调公司2024-25年收入预测2-3%至232亿/259亿元、调高净利润预测17-19%至28.5亿/32.2亿元,以反映原料药/中间体价格回暖下更乐观的收入和利润率预期;同时引入2026年收入/净利润预测290亿/36.8亿元,对应11%/14%2023-26ECAGR。基于DCF估值模型,我们得到公司最新目标价40.0港元,对应24%潜在升幅和22倍2024年市盈率(高于历史均值0.4个标准差)。近期催化剂包括5-6月ASCO大会上SKB264两项数据读出:TNBCIII期和1LNSCLCII期联合PD-L1。

微信扫一扫-立即使用

微信扫一扫-立即使用