中心思想

政策与资金双轮驱动,创新药板块回调提供布局窗口

本报告的核心观点在于:在医保与商保目录调整加速推进、第十一批国家集采规则优化等政策利好持续释放的背景下,医药板块行情短期承压但中长期格局优化趋势明确。当前板块回调为投资者提供了择时布局低估优质标的的窗口期,建议重点关注创新药企(具有重磅数据读出预期的标的)以及受益于融资边际回暖的CXO细分龙头。

内外资持仓分化但方向一致,创新药与CXO成配置主线

从机构持仓数据看,内资通过港股通维持稳定配置,外资则更为审慎但持续加仓长期潜力大、性价比高的创新药企(如映恩生物、来凯医药、和铂医药)及受益于降息周期的CXO企业(如泰格医药、晶泰控股)。这一结构性分化揭示了当前市场对创新药长期成长逻辑的共识,同时也提示短期博弈中择时、择股的重要性。

主要内容

行业及公司动态

政策端:医保商保双轨制创新药保障模式逐步成形

2025年9月20日,国家医保局发布《关于2025年国家基本医保目录及商保创新药目录调整通过形式审查的申报药品专家评审阶段性结果查询的公告》,拟于近期召开企业沟通会。据公开信息,通过此轮审评的药品比例可能不足申报总数的一半(不到30个),专家意见一致率成为关键指标。商保目录方面,已纳入地方惠民保或健康险的产品、一类创新药、临床创新价值显著的药物较受青睐;5款CAR-T药物通过专家评审,但罕见病药物评审态度更为审慎。未来商保目录或将成为基本医保的“预备通道”。

政策端:第十一批国家集采规则优化,强调“反内卷、防围标、稳临床、保质量”

9月20日,国家组织药品联合采购办公室发布第十一批集采正式文件,纳入55种药品,10月21日开标。规则修改重点包括:1)反内卷:设置异常低价熔断机制(报价低于入围均价50%时以均价50%为基准),并要求企业做出不低于成本报价的承诺;2)防围标:明确关联企业认定标准,引入首告从宽机制;3)稳临床:首次允许“通用名+品牌”双轨报量,剩余份额保留医疗机构自主选择权;4)保质量:要求投标企业或委托生产企业具备2年以上同类剂型生产经验,且生产线2年内无违反GMP记录,并建立“质量优先”的中选排序规则。

本周生物医药板块行情

板块整体跑输大市,子行业分化明显

本周(2025/9/16-2025/9/23)恒生指数下跌1.1%,恒生医疗保健指数下跌1.4%,在12个指数行业中排第5位,跑输大市。子行业表现呈现显著分化:互联网医药(+0.9%)和CXO(-0.2%)相对强势,而器械(-5.2%)和医院(-8.2%)跌幅居前。个股方面,涨幅前三为三叶草生物-B(+19.2%)、晶泰控股(+18.3%)、药明合联(+7.6%);跌幅前三为佰泽医疗(-34.0%)、脑动极光-B(-28.7%)、映恩生物-B(-23.7%)。数据表明,市场资金正从估值较高的医院及器械板块向具备政策催化(创新药、CXO)或短期催化(互联网医药)的方向迁移。

板块估值

截至2025年9月23日,港股医疗保健各子行业市盈率TTM分别为:处方药31.0倍、中药10.7倍、生物药14.1倍、流通7.3倍、互联网医药51.6倍、器械18.2倍、CXO 28.8倍、医院9.1倍。其中,中药、流通、医院板块估值处于相对低位,而互联网医药和处方药估值偏高,反映出市场对高成长预期与政策风险的定价差异。

机构持仓

内资持股稳定,外资持仓小幅回落但加仓创新药与CXO

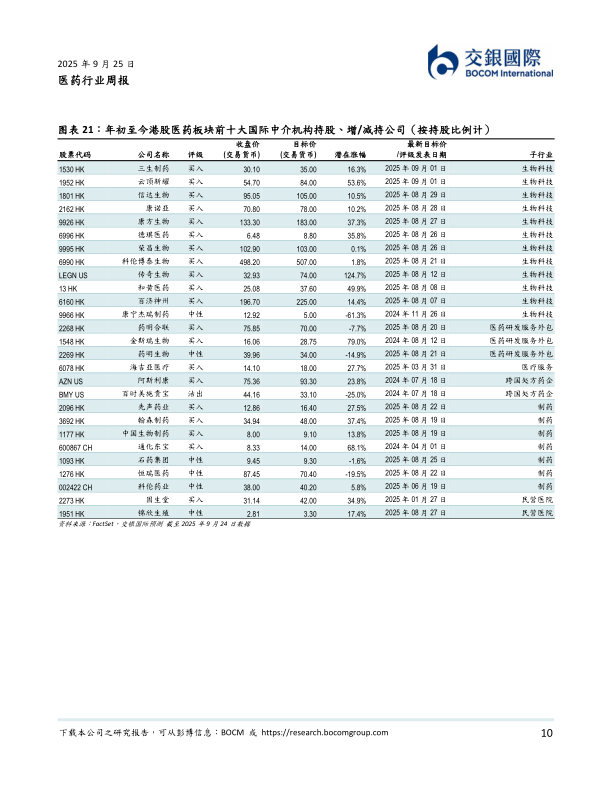

截至9月23日,内资通过港股通持股比例为22.2%,与8月末持平,配置比例提升0.2个百分点至6.7%;外资持股比例相较于8月末降低0.5个百分点至38.7%,配置比例小幅提升0.1个百分点至5.3%。内资本周重点加仓映恩生物、复旦张江、恒瑞医药等,持股比例分别提升1.2/1.1/1.1个百分点;外资则加仓映恩生物(+17.3个百分点)、来凯医药(+2.9个百分点)、荣昌生物(+1.4个百分点),并持续增持CXO企业如泰格医药(+1.2个百分点)和晶泰控股(+0.8个百分点)。从近一个月和年初至今数据看,内资和外资对创新药企(如映恩生物、君实生物、荣昌生物)的增持趋势尤为明显,显示长期布局创新药的方向性共识。

投资启示

报告建议在板块回调时逐步布局,重点关注以下方向:1)创新药:三生制药、德琪医药短期催化剂丰富,估值仍未反映核心大单品价值;先声药业、和黄医药、传奇生物被明显低估、长期成长逻辑清晰;2)CXO:受益于下游高景气度和融资边际回暖的细分赛道龙头,如药明合联。此外,ESMO大会(10月中下旬)预计带来重磅数据读出,建议重点关注康方生物、科伦博泰、荣昌生物等标的。整体策略集中于“低估优质”与“短期催化”的交叉点。

总结

本报告通过对医药板块行情、机构持仓、政策动态及估值水平的全面分析,揭示当前市场的核心矛盾与机会。尽管短期内板块受制于宏观环境及资金审慎情绪而出现回调(恒生医疗保健指数周跌1.4%,跑输大市),但政策端利好信号密集释放——医保商保双轨制创新药保障模式加速成形、第十一批国采规则优化明确“反内卷”导向,均有助于行业格局优化并缓解企业进院难、支付难的问题。机构资金流向显示,内外资持续加大创新药企布局的大方向不变,外资更注重性价比与短期盈利可见度,内资则关注补涨机会。估值方面,各子行业市盈率分化明显,为精选取舍提供了依据。综合来看,板块回调为投资者创造了择机布局低估优质标的的窗口期,建议重点关注创新药领域(短期催化剂丰富或估值显著低估的标的)及受益于融资边际回暖的CXO龙头,同时密切关注ESMO大会等事件驱动带来的结构性机会。

微信扫一扫-立即使用

微信扫一扫-立即使用